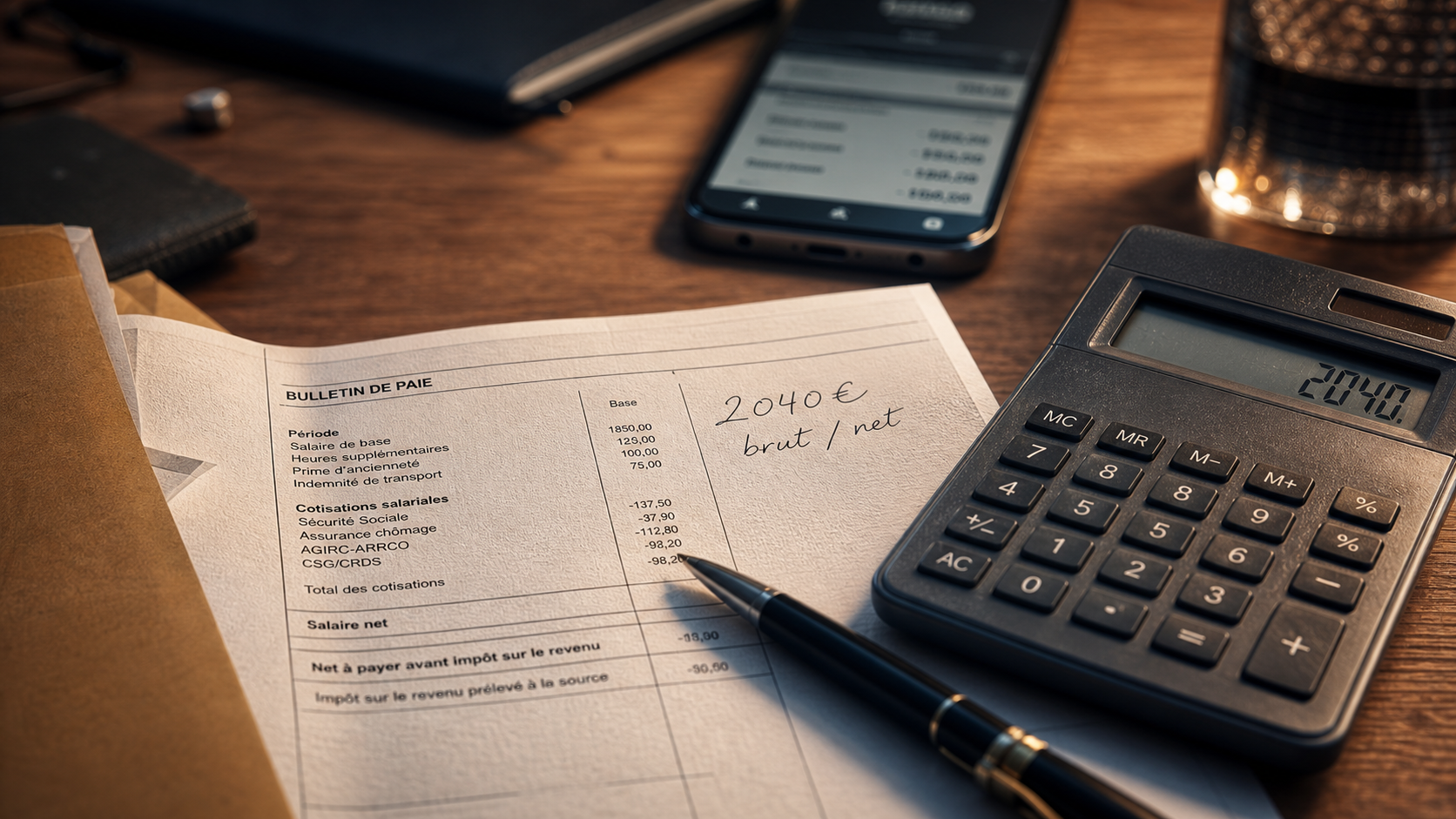

Passer d’une proposition de salaire brut à une réalité nette sur son compte bancaire est une étape nécessaire pour tout salarié. Si vous avez négocié ou signé pour 2040 € brut mensuels, le chiffre qui apparaîtra au bas de votre bulletin de paie sera différent. Cette différence s’explique par le prélèvement des cotisations sociales, qui financent le système de protection collective, et par l’impôt prélevé à la source.

Combien toucherez-vous réellement avec 2040 € brut ?

Pour un salarié du secteur privé non-cadre, le passage du brut au net suit une logique mathématique stable. En moyenne, un salarié perçoit environ 78 % de son salaire brut en salaire net avant impôt.

| Périodicité | Salaire Brut | Salaire Net (Estimation) |

|---|---|---|

| Mensuel | 2 040 € | 1 591 € |

| Annuel | 24 480 € | 19 094 € |

| Horaire (35h) | 13,45 € | 10,49 € |

Ce montant de 1 591 € correspond au net à payer avant impôt sur le revenu. Depuis la mise en place du prélèvement à la source, le montant reçu sur votre compte bancaire peut être inférieur si votre taux d’imposition est supérieur à 0 %. Pour un célibataire sans enfant avec ce niveau de revenu, l’impôt est souvent minime, mais il reste un facteur à anticiper pour votre budget mensuel.

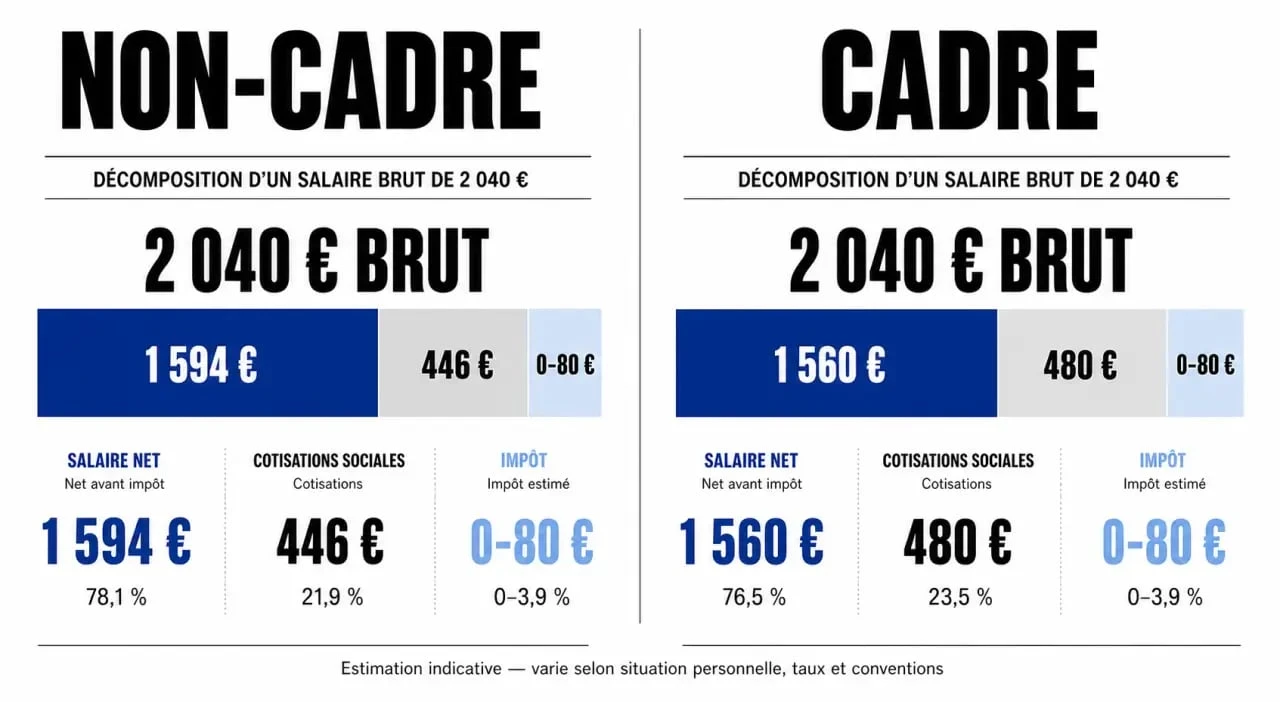

Statut cadre vs non-cadre : l’impact sur votre rémunération

Le statut professionnel modifie le montant du salaire net. Si vous occupez un poste de cadre avec une rémunération de 2040 € brut, vos cotisations sont plus élevées.

Le cas du salarié non-cadre

Pour la majorité des employés, ouvriers ou techniciens, le taux de charges sociales salariales se situe entre 22 % et 23 %. Avec 2040 € brut, les prélèvements s’élèvent à environ 449 €. Ce montant couvre la sécurité sociale, la retraite de base et complémentaire, ainsi que l’assurance chômage.

La particularité du statut cadre

Les cadres cotisent davantage, notamment pour leur retraite complémentaire (Agirc-Arrco) et la prévoyance obligatoire. Le taux de charges peut grimper jusqu’à 25 %. Dans cette configuration, pour un même brut de 2040 €, le net tombe aux alentours de 1 530 €. Cette différence de 60 € par mois ouvre des droits à une protection sociale et une retraite souvent plus avantageuses sur le long terme.

Chaque euro prélevé sur ces 2040 € finance une assurance contre les aléas de la vie, comme la maladie ou le chômage, et prépare votre fin de carrière. Comprendre cette mécanique permet de voir sa fiche de paie comme un système de répartition de valeur où la protection sociale dépend de la densité des cotisations.

Comprendre les lignes qui réduisent votre brut

Pourquoi votre employeur ne vous verse-t-il pas directement les 2040 € ? La réponse se trouve dans le détail des cotisations sociales obligatoires.

- La CSG et la CRDS : La Contribution Sociale Généralisée et la Contribution au Remboursement de la Dette Sociale sont calculées sur 98,25 % de votre salaire brut.

- La Retraite : C’est le poste de dépense le plus important. Il comprend la part pour la sécurité sociale plafonnée et la part complémentaire obligatoire.

- La Santé : Cette part finance les prestations de l’Assurance Maladie.

- La Mutuelle d’entreprise : Obligatoire dans le privé, son coût est partagé entre l’employeur et le salarié. Votre part est déduite de votre net, souvent entre 20 € et 50 € selon les garanties.

N’oubliez pas les avantages en nature ou les frais de transport. Si votre entreprise prend en charge 50 % de votre abonnement de transport ou vous fournit des tickets-restaurant, ces éléments modifient le calcul final. Les tickets-restaurant réduisent votre net à payer mais augmentent votre reste à vivre pour vos repas quotidiens.

Comment optimiser ou négocier à partir de 2040 € brut ?

Lors d’un entretien, parler en net est plus parlant pour votre gestion, mais les recruteurs raisonnent en brut annuel.

Le piège du 13ème mois

Si votre contrat prévoit 2040 € brut sur 13 mois, votre salaire mensuel est mécaniquement plus bas. Vous touchez environ 1 470 € net par mois, avec un versement supplémentaire en fin d’année. C’est une méthode d’épargne forcée qui demande une gestion rigoureuse de votre budget mensuel pour couvrir vos charges fixes.

Les primes et heures supplémentaires

À 2040 € brut, effectuer des heures supplémentaires est intéressant. Depuis plusieurs années, ces heures sont exonérées de cotisations salariales de vieillesse et sont défiscalisées jusqu’à un plafond annuel. Le net d’une heure supplémentaire est donc plus proche de son brut que pour une heure normale.

Prenez également en compte le salaire net imposable. Ce chiffre, supérieur au net à payer, est celui que vous déclarez à l’administration fiscale. Il inclut la part de CSG/CRDS non déductible et la part patronale de votre mutuelle santé, considérées comme des revenus par le fisc.