A 60 ans, se demander quel montant avoir de cote n’a rien d’anecdotique : posséder un patrimoine en ligne avec ses besoins et ses projets est la condition d’un passage à la retraite tranquille. Certains chiffres-clés que ce soit un nombre d’années de salaire en réserve ou une cible de capital posent un cadre, mais seul un vrai bilan patrimonial permet de juger si vos ressources couvriront dépenses, imprévus et envies, sans nuire à votre qualité de vie future. Une formatrice évoquait par exemple qu’un bilan actualisé permet régulièrement d’éviter des surprises désagréables.

Combien faut-il avoir de côté à 60 ans ?

La question taraude bien des futurs retraités : “Ai-je suffisamment d’épargne pour vivre sereinement ?” À 60 ans, les repères existent, mais ils restent des estimations . Plusieurs sources fiables (INSEE, Banque de France, Fidelity, Meilleurtaux…) convergent vers des ordres de grandeur précis. En général, mieux vaut viser 7 à 8,5 années de salaire ou un patrimoine net situé entre 194 300 € et 315 000 € pour rentrer dans la “bonne fourchette”.

Si vous ne comptez que l’épargne financière, les grandes enquêtes montrent un montant median fluctuant entre 40 000 € et 148 000 € à 60 ans, avec des variations marquées selon profil et source. Ce chiffre, assez éloigné de l’objectif de capital global, reflète une spécificité française : l’immobilier occupe une place très importante, souvent au détriment des liquidités.

Quelques repères utiles à avoir en tete :

- 7 à 8,5 années de salaire à 60 ans : repère international (exemple : pour un salaire net annuel de 35 000 €, cible entre 245 000 € et 297 500 €)

- Patrimoine net médian (financier + immobilier, hors dettes) : 194 300 € à 315 000 €

- Montant d’épargne financière : oscille entre 40 000 € (profil modeste) et 148 000 € (profil plus solide)

- Taux de remplacement idéal pour préserver le niveau de vie : 70–75 % du dernier salaire

Le vrai enjeu ? Adapter ces repères à votre pension attendue, vos dépenses et votre espérance de vie. Ce montant vous semble relativement élevé ? En réalité, il n’existe pas de “score parfait” : tout dépend de vos besoins, et certains professionnels estiment qu’il existe toujours des leviers pour rattraper un retard sans anxiété excessive. Il arrive parfois qu’un couple, après un rapide bilan, découvre qu’une part de leur patrimoine compensait un déficit d’épargne.

| Salaire net annuel | Capital cible à 60 ans (7x) | Patrimoine médian constaté |

|---|---|---|

| 30 000 € | 210 000 € | 194 300 € |

| 40 000 € | 280 000 € | 315 000 € |

| 50 000 € | 350 000 € | (hors statistiques – repère avancé) |

Plus loin dans l’article, vous trouverez des méthodes pour adapter ces chiffres à votre réalité personnelle. Si vous êtes déjà dans cette fourchette, on remarque que cela apporte un repère plutôt rassurant ! Un expert patrimonial évoquait récemment que la tranquillité est surtout liée à la clarté de vos objectifs, pas seulement au montant affiché sur votre relevé.

Méthodes pour calculer votre besoin d’épargne retraite

Aucune formule magique, mais plusieurs options simples sont recommandées pour répondre à la grande question : “De quel montant aurai-je vraiment besoin ?” Il vaut mieux commencer par une estimation prudente de vos dépenses attendues. L’épargne doit avant tout compléter ce que la pension ne couvrira pas.

La méthode la plus répandue consiste à procéder ainsi :

- Estimation du taux de remplacement : rapport entre pension mensuelle et dernier salaire

- Calcul du besoin annuel : estimation de vos dépenses ou revenus souhaités

- Multiplication par votre espérance de vie à la retraite : une vingtaine de années en moyenne pour un départ à 60 ans

- Soustraction des pensions attendues : exemple : 1 400 €/mois x 12 x 25 = 420 000 €, ce montant couvrira une part de vos besoins

Voici un exemple : si vous souhaitez 2 000 € de revenus mensuels à la retraite et que votre pension estimée s’établit à 1 400 €, il faut donc combler un écart de 600 €/mois. Sur 25 ans de retraite, cela représente un besoin de 180 000 € en épargne à mobiliser (600 € x 12 x 25). On constate que cette approche “besoin réel” remet en perspective les repères standards.

À noter : les règles anglo-saxonnes (7–8,5 années de salaire) sont conçues pour des systèmes ou la retraite de base est plus faible. En France, mieux vaut raisonner en complément à la pension, affinée selon les dépenses. Un expert fiscal considère d’ailleurs qu’il ne faut pas négliger l’impact des charges fixes sur ce calcul.

Pour affiner ce calcul, il est souvent utile de passer par un simulateur en ligne ou d’échanger avec un conseiller spécialisé. D’après certains témoignages, cette démarche fait gagner un temps précieux et réduit le risque d’oublis dans l’analyse.

Quels repères pour les différents profils ? (Solo, couple, revenus moyens ou confortables)

Chaque cas est particulier : un couple propriétaire n’aura pas le même niveau de besoin qu’une personne seule en location. Pour mieux vous situer, voilà quelques repères par profil issus des grandes enquêtes et des tableaux comparatifs des sites spécialisés.

Par exemple :

- Personne seule avec revenus moyens : cible autour de 194 000 € (patrimoine médian) ou 40 000 € à 80 000 € d’épargne financière

- Couple avec revenus élevés : patrimoine à viser entre 350 000 € et 450 000 €, épargne financière fréquemment dans la tranche 120 000 € à 250 000 €, selon la valorisation immobilière et la stratégie de placement

- Couple propriétaire : capital idéal plutôt dans le haut de la fourchette (300 000 € et plus), mais l’épargne liquide reste parfois limitée

Dans la pratique, le “chiffre idéal” n’existe pas. On conseille toujours d’ajuster selon le contexte familial, les charges fixes, la santé et votre mode de vie. Si vous avez un revenu confortable et peu de charges, l’objectif peut être assoupli . À l’inverse, certains constatent que la propriété d’un logement valorisé compense régulièrement un retard d’épargne financière, ce qui rassure même les profils modestes.

| Profil | Patrimoine cible | Épargne cible |

|---|---|---|

| Personne seule, locataire | 200 000 € | 50 000 € |

| Couple, propriétaire | 400 000 € | 150 000 € |

| Couple, revenus élevés | 450 000 € | 250 000 € |

Ce tableau n’est qu’un point de depart : chaque cas mérite un bilan personnalisé (simulateur ou accompagnement conseillé). Certains professionnels rappellent que la simulation à distance permet d’éviter les erreurs de projection souvent commises au moment décisif.

Comparatif des solutions pour préparer et sécuriser son épargne à 60 ans

Lorsque la retraite approche, sécuriser son épargne devient un enjeu majeur. Les options sont multiples assurance-vie, PER, SCPI, Livret A, fonds euros… Chacune présente des avantages distincts et des limites concrètes, et le choix repose avant tout sur votre horizon de placement et votre capacité à accepter le risque. Est-ce vraiment si simple ? Beaucoup hésitent sur le dosage entre sécurité et rendement.

A prendre en compte :

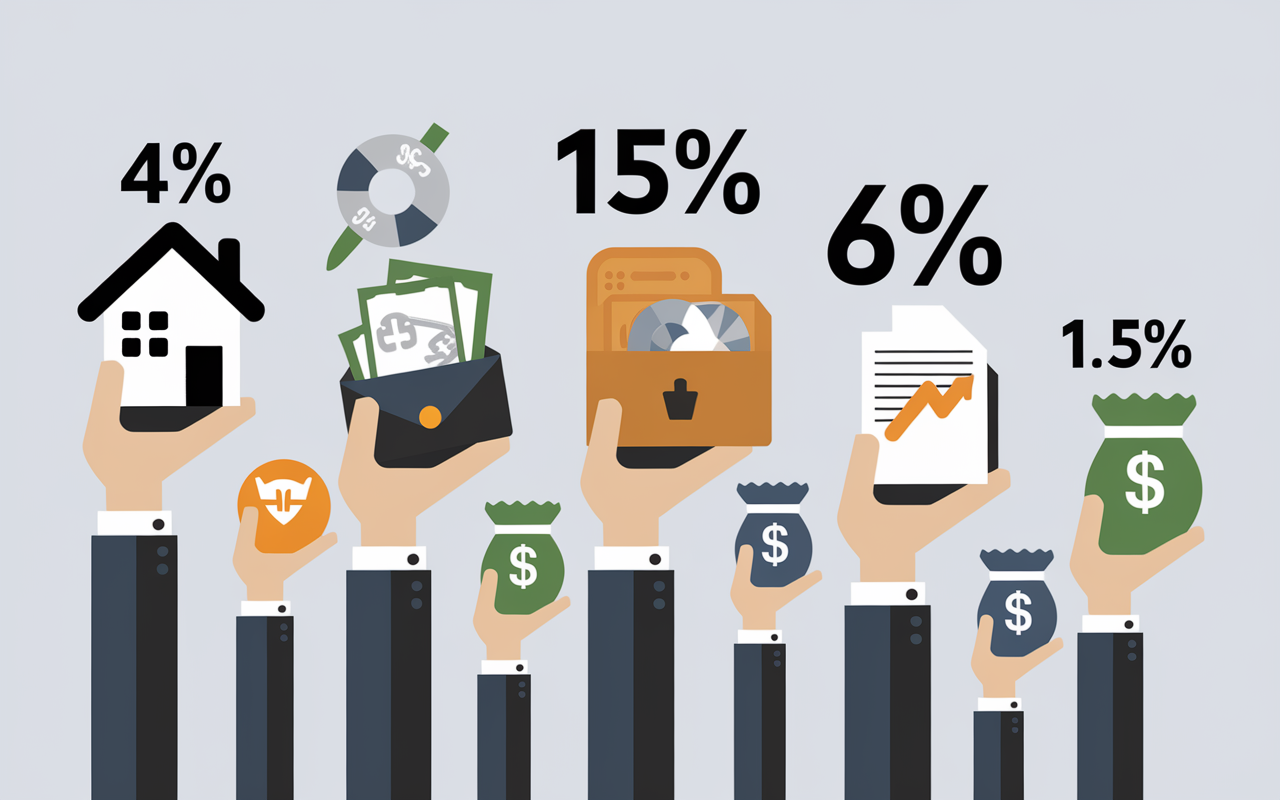

- Assurance-vie : enveloppe permettant la transmission défiscalisée jusqu’à 152 500 €/bénéficiaire, rendement des fonds euros en 2026 estimé autour de 4,5 % à 5 % (avec des disparités), accessible dès quelques milliers d’euros

- PER (Plan Épargne Retraite) : ouvert à de faibles montants, permet une déduction fiscale, capital mobilisable sous conditions

- SCPI : investissement immobilier indirect, à partir de quelques milliers d’euros, rendement entre 4 % et 6 %, liquidité à analyser

- Livret A ou LDDS : rendement modeste (1,5 % en 2026), plafond de 22 950 €, utile comme poche de liquidité sécurisée

Certains produits combinent sécurité et avantages fiscaux, d’autres misent sur le rendement ou la transmission. Les portails majeurs proposent désormais des simulateurs pour cibler “le placement le plus adéquat”. Être accompagné d’un conseiller impartial (note d’avis 4,9/5 sur Arrago, 4,6/5 sur Meilleurtaux ou 4,9/5 sur Yomoni) est souvent recommandé pour sélectionner la combinaison optimale. Un expert en gestion expliquait que le choix d’un placement dépend surtout du projet : transmission, rendement, ou sécurité ?

| Produit | Rendement cible | Avantage fiscal | Liquidité |

|---|---|---|---|

| Assurance-vie | 4,5%–5% (fonds euros) | Transmission défiscalisée | Moyenne |

| PER | Variable (fonds/actions) | Déduction sur le revenu | Faible avant retraite |

| SCPI | 4%–6% | Immobilier, peu fiscalité directe | Faible |

| Livret A | 1,5% | Non | Très élevée |

Le type de placement se choisit d’abord en fonction de vos besoins (revenu régulier, sécurité, transmission, optimisation fiscale). Les offres de bienvenue sont fréquentes (par exemple : 150 € à 200 € crédités sur un contrat d’assurance-vie chez certains courtiers), mais ce n’est jamais la priorité : mieux vaut privilégier une stratégie calée sur votre profil. Certains retraités racontent avoir opté pour un PER d’abord pour l’avantage fiscal, puis avoir élargi plus tard à un SCPI pour la perspective de revenus complémentaires.

Agir en cas d’écart ou de retard de capital à 60 ans

Que faire si vous sentez un vrai retard ? Cette situation n’est pas rare, et beaucoup ignorent par ou commencer. L’essentiel : il existe des leviers immédiats, sans panique et sans culpabilité excessive. On recommande régulièrement de prolonger l’activité, d’augmenter l’épargne temporairement ou d’arbitrer certains placements pour récupérer des liquidités. C’est aussi pourquoi un conseiller patrimonial souligne l’intérêt d’une approche progressive.

- Programmez des versements automatiques sur un PER ou une assurance-vie (optimisation fiscale à la clé)

- Arbitrez les placements : orientation vers des produits plus sécurisés (fonds euros, obligations, livrets…)

- Valorisez l’immobilier : par exemple via un prêt viager hypothécaire ou la monétisation partielle d’un bien, sans vente

- Prolongez l’activité professionnelle ou saisissez les opportunités d’un contrat senior (revalorisation de pension et rattrapage d’épargne)

Petit conseil : vouloir tout rattraper d’un coup serait source de stress inutile. On constate qu’agir étape par étape, en se faisant accompagner, permet de prioriser intelligemment. Plusieurs grands acteurs proposent des bilans patrimoniaux gratuits (prise de rendez-vous ou demande de rappel en moins de 24 h, souvent). Un gestionnaire senior a partagé qu’il suffit parfois d’une réorganisation simple pour gagner en sérénité au fil de quelques mois.

Un témoignage : certains retraités ont rattrapé un déficit d’épargne en trois ans, uniquement grace à des placements securisés et un contrat senior. Comme quoi, il n’est jamais trop tard mais il vaut mieux commencer sans tarder.

FAQ pratique et personnalisée : questions les plus courantes

Beaucoup d’épargnants arrivent avec des questions similaires. Ajoutons que chaque réponse peut évoluer selon votre situation (simulateur ou contact expert conseillé). Voici une synthèse concentrée :

Combien faut-il avoir de côté à 60 ans ?

Le repère général pour préserver son niveau de vie : entre 7 et 8,5 années de salaire annuel ou autour de 194 000 € à 315 000 € de patrimoine. Ce chiffre reste à adapter en fonction de vos dépenses concrètes, de votre pension et, par exemple, du montant de votre prêt en cours.

Faut-il raisonner en salaire annuel ou en dépenses annuelles ?

Les deux coexistent, mais en France, le taux de remplacement (70–75 % du dernier salaire) reste l’indicateur le plus efficace pour partir de vos besoins réels. En pratique, il est généralement plus pertinent de raisonner en montant à couvrir, plutôt qu’en salaire brut. Certains professionnels soulignent qu’un départ à la retraite avec des charges peu anticipées provoque parfois un écart difficile à compenser.

Quel montant pour une retraite confortable ?

Tout est question de définition ! Pour maintenir le niveau de vie d’un foyer moyen (1 400 €/mois de pension), une cible raisonnable serait 2 000 € à 2 500 € de revenus mensuels (complément d’épargne inclus). Cela nécessite une épargne mobilisable de 150 000 € à 250 000 €, variable selon la durée de retraite et la constitution de patrimoine.

Combien pour un couple ?

La cible pour un couple propriétaire avec revenus confortables s’étend de 300 000 € à 450 000 € de patrimoine net, avec une épargne financière supérieure à 120 000 € à 250 000 €. Mais le besoin doit être adapté à leurs dépenses et à leur projet commun (voyages, transmission, travaux). Un conseiller estime qu’un bilan partagé permet souvent d’éviter des erreurs de calcul par excès d’optimisme.

Est-ce grave si je suis loin du repère à 60 ans ?

Pas forcément, tant que vos charges sont maitrisées et votre patrimoine organisé. Il existe plusieurs solutions : prolonger l’activité, arbitrer des placements, monétiser l’immobilier, optimiser la fiscalité. Ce qui compte : agir puis se faire accompagner à chaque étape. Certes, ce n’est pas toujours évident, mais la démarche paie sur le long terme.

Quelle part de mon salaire épargner ?

La règle classique (50/30/20) invite à épargner au moins 20 % de vos revenus si possible. Pour combler un retard, viser 25–30 % sur deux à trois ans est conseillé, sous réserve d’une gestion correcte du train de vie. Une formatrice en gestion de patrimoine constate régulièrement qu’un ajustement temporaire suffit.

Quelle différence entre épargne retraite et épargne de précaution ?

L’épargne de précaution (livrets, comptes sécurisés) sert à parer les urgences ou besoins à court terme. L’épargne retraite (PER, assurance-vie…) vise à générer des revenus ou à constituer un capital long terme. Les deux sont complémentaires, mais ne jouent pas le même rôle : certains professionnels recommandent généralement de bien compartimenter.

Comment rattraper un retard d’épargne juste avant la retraite ?

Plusieurs options : versements programmés sur un PER, arbitrage vers des placements sécurisés, monétisation de l’immobilier (prêt viager…), prolongation de l’activité, réduction des dépenses non essentielles. L’accompagnement personnalisé reste la stratégie la plus efficace, du moins d’après les retours d’experts.

Quel placement privilégier : PER, assurance-vie ou autre ?

PER : pour un objectif retraite avec avantage fiscal immédiat. Assurance-vie : pour flexibilité et transmission. SCPI/immobilier : pour rechercher des revenus constants. Livret : sécurité et liquidité. Une combinaison adaptée à votre profil est généralement recommandée. Un conseiller en patrimoine souligne que la diversification reste la clé.

Comment tenir compte de ma pension future dans le calcul ?

On recommande d’abord d’estimer votre pension (base et complémentaire), puis de calculer l’écart avec vos besoins réels. Ajustez ensuite votre objectif d’épargne finale – simulateur fortement conseillé ! D’après de nombreux retours, la simulation en ligne permet de lever les points d’incertitude sans que ce soit compliqué.

Dernier point à noter : aucun chiffre universel. Chaque profil nécessite une adaptation, mais les benchmarks internationaux offrent un repère pour démarrer. Testez vos besoins via simulateur ou bilan patrimonial gratuit : ce premier pas facilite la prise de décision pour bien avancer.

Check-list “bilan personnel” à 60 ans : évaluez votre situation

Avant d’aller plus loin, prenez quelques minutes et parcourez ce bilan rapide à télécharger ou à imprimer avant tout contact avec un expert :

- Ressources : salaires, revenus annuels, pension future estimée

- Dépenses fixes et variables : logement, santé, loisirs, charges familiales

- Patrimoine net : capital financier (livrets, assurance-vie, PER), immobilier (valeur du bien, dettes…), autres actifs

- Besoins spécifiques : transmission, projets (voyage, rénovation…), soutien familial

- Objectifs patrimoniaux : sécurité, confort, avantages fiscaux, revenu stable

- Montant d’épargne disponible : liquidités immédiates vs capital bloqué

Ce bilan est souvent la première étape pour agir sans stress inutile. Les plateformes majeures proposent des modèles adaptés pour chaque profil et des simulateurs faciles à utiliser, parfois meme gratuits et sans engagement. Une fois votre check-list remplie, il paraît plus simple d’ajuster votre stratégie et de retrouver une certaine sérénité, quoi qu’il advienne. On constate fréquemment que ce simple exercice permet d’éclairer les prochaines décisions.