Perdre un proche à la retraite implique de nombreuses décisions concrètes, parfois dans un laps de temps très court. Ce guide propose aux familles et héritiers un parcours détaillé, pour comprendre chaque étape d’une succession après le décès d’un parent retraité : classement des biens, démarches à remplir, droits à faire valoir ou erreurs fréquentes à anticiper. L’objectif : agir sans se laisser déborder, avec toutes les informations fiables pour sécuriser la transmission du patrimoine.

Comprendre les bases de la succession et son importance

La succession regroupe les biens et obligations transmis aux héritiers après un décès. Maîtriser ces fondamentaux évite de se perdre dans les démarches juridiques ou fiscales. On distingue deux dimensions : l’actif (tout ce que possédait la personne : logement, comptes, meubles, placements…) et le passif (ce qu’elle devait : crédits, impôts à régler…). Cette balance conditionne les décisions par la suite.

Méconnaitre ces règles engendre souvent des blocages, comme le maintien en indivision d’un bien immobilier lorsque personne ne s’accorde sur sa gestion. Tant que le partage n’a pas eu lieu, chaque héritier possède une partie indivise et toute décision importante (vente, travaux, attribution) exige le consensus ou le recours au juge.

La loi prévoit un ordre précis pour la transmission : en priorisant les enfants, puis le conjoint survivant, puis le reste de la famille selon le degré de parenté. Un testament peut toutefois préciser les volontés, à condition d’être conforme aux règles et identifiable rapidement.

Exemple concret

Le cas d’une retraitée laissant une maison, un compte bancaire et un prêt immobilier illustre l’importance de distinguer les biens des dettes. Si les héritiers acceptent la succession sans vérifier le passif, ils deviennent responsables du remboursement du prêt, même s’il dépasse la valeur de la maison. L’acceptation à concurrence de l’actif net permet de limiter ce risque : les dettes seront payées uniquement dans la limite des biens transmis.

Tableau explicatif des notions principales

| Terme clé | Définition | Conséquences |

|---|---|---|

| Actif | Biens et droits du défunt | Base de calcul du patrimoine à transmettre |

| Passif | Dettes à honorer | Minore l’héritage reçu |

| Indivision | Bien détenu par plusieurs héritiers | Décisions collectives ou procédures judiciaires si désaccord |

| Héritiers | Personnes concernées par la succession | Détermine la part de chacun |

Prévoir à l’avance la gestion de la succession apporte de la clarté pour toute la famille. Organiser la documentation essentielle, lister clairement les biens et anticiper le rôle de chacun réduit considérablement le stress au moment du décès.

Préparer une succession de son vivant pour faciliter la gestion

Anticiper la succession simplifie le règlement ultérieur et protège les proches. Plusieurs solutions permettent de personnaliser la transmission : le testament (fait main ou devant notaire), la donation (don d’un bien avec abattements fiscaux) ou le recours à l’assurance-vie, qui optimise la fiscalité. Chacune a ses conditions : un testament doit être rédigé en respectant la loi, la donation demande des démarches précises, l’assurance-vie distingue les bénéficiaires hors partage.

Bon à savoir : la désignation d’un exécuteur testamentaire ou d’un mandataire posthume (personne mandatée pour défendre les volontés du défunt, gérer un bien ou liquider la succession) se révèle judicieuse en présence de biens complexes ou d’indivision potentielle.

L’organisation en amont : clés de la transmission sereine.

- Rédiger et déposer un testament chez le notaire ou dans le Fichier central des dispositions de dernières volontés.

- Faire la liste des comptes, contrats et biens (immobilier, assurance-vie…)

- Envisager la donation pour profiter des abattements (montant transmis sans impôt renouvelable tous les 15 ans).

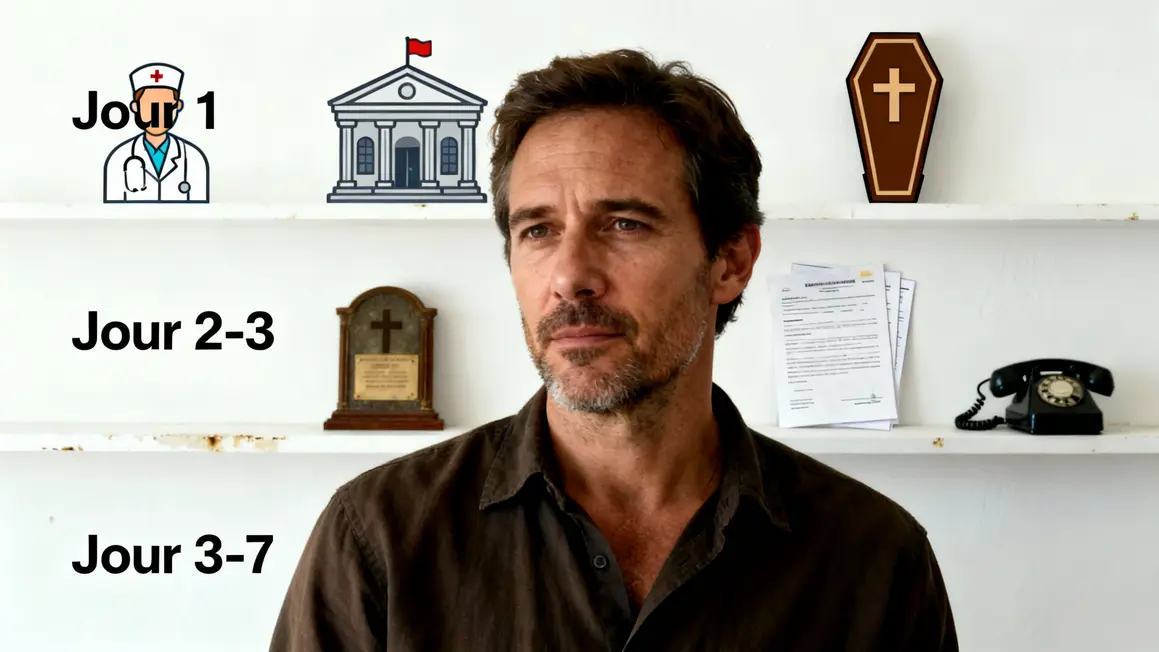

Les premières démarches à effectuer après un décès

En cas de décès, agir rapidement sécurise toute la suite des procédures. Voici les actions à suivre, étape par étape :

| Date | Démarche |

|---|---|

| Jour 1 | Constat par un médecin |

| Jour 2 à 3 | Déclaration à la mairie, demande de l’acte de décès |

| Jour 3 à 7 | Organisation des obsèques, contact des banques, caisses de retraite et assurances |

Pense à anticiper les demandes d’actes de décès (fournir plusieurs copies). Prévenir la banque et les caisses de retraite évite des mouvements non souhaités sur les comptes et débloque parfois rapidement la pension de réversion. L’accompagnement d’un conseiller funéraire ou d’un notaire facilite le suivi administratif.

Le notaire : un accompagnement quasi indispensable

L’intervention du notaire devient obligatoire en présence d’un bien immobilier, d’héritiers mineurs ou d’un testament. Il reçoit aussi toute succession supérieure à 5 910 €. Son rôle : identifier les héritiers, constituer l’inventaire, vérifier et appliquer la volonté du défunt, puis organiser le partage ou le maintien en indivision.

Réaliser un acte de notoriété (désignation officielle des héritiers), dresser l’inventaire, rechercher les contrats d’assurance-vie ou les donations sont les missions principales du notaire. Les honoraires sont réglementés, proportionnels au patrimoine, et doivent faire l’objet d’un devis pour éviter les surprises.

Choisir d’accepter ou de refuser la succession : une décision à cerner

Hériter, c’est aussi peser les avantages et les risques. Trois options existent :

1 – Acceptation pure et simple : L’héritier reçoit tous les biens et supporte toutes les dettes, même si celles-ci excèdent l’avoir transmis.

2 – Acceptation à concurrence de l’actif net : Limite les risques au montant du patrimoine légué, protégeant le patrimoine personnel de l’héritier.

3 – Renonciation : Si la succession est déficitaire (plus de dettes que de biens), elle est refusée purement.

| Option | Avantage | Inconvénient |

|---|---|---|

| Acceptation pure et simple | Accès immédiat aux biens | Responsabilité sur les dettes |

| À concurrence de l’actif net | Protection contre les dettes excédentaires | Démarches allongées, frais de notaire |

| Renonciation | Aucune dette supportée | Perte de toute part d’héritage |

Le choix doit être fait en quatre mois, faute de quoi l’acceptation pure et simple s’applique automatiquement. Le notaire conseille lorsque la situation n’est pas claire.

Gérer l’indivision et le partage des biens

Dès que plusieurs personnes héritent d’un bien, la copropriété ou indivision s’installe. Cela rend chaque décision délicate : vendre, louer, ou rénover demande un accord collectif. Le notaire dresse l’inventaire, puis propose un partage amiable ou judiciaire si l’entente échoue (vente forcée décidée par le tribunal).

Une convention d’indivision, rédigée chez le notaire, facilite la gestion temporaire. Elle permet de préciser qui gère quoi, comment se partagent d’éventuels loyers ou frais. À la sortie d’indivision, le partage est officialisé par acte notarié. Il peut inclure le versement d’une soulte : somme compensant une différence dans la valeur des biens reçus.

Déclarations fiscales et droits de succession : étapes clés

La déclaration de succession se dépose aux impôts dans les six mois suivant le décès. Y déroger expose à des majorations. Les droits de succession varient selon la valeur du patrimoine, le lien de parenté et la nature des biens transmis.

| Statut | Montant de l’abattement | Particularité |

|---|---|---|

| Enfant | 100 000 € | Renouvelable tous les 15 ans en cas de donation |

| Conjoint survivant | Exonération totale | Vérification du statut marital impératif |

| Assurance-vie | 152 500 € par bénéficiaire | Conditions d’âge et de versement à examiner |

L’assurance-vie fait l’objet d’un régime particulier, souvent plus avantageux que la succession classique. Pour une optimisation fiscale, un rendez-vous avec un notaire ou un conseiller en gestion de patrimoine est recommandé.

Spécificités des successions liées à la retraite

Chez les retraités, les pensions et la pension de réversion jouent un rôle essentiel pour le conjoint survivant. Celle-ci peut être demandée directement auprès de la caisse de retraite, avec remise des justificatifs (acte de décès, relevé de carrière, livret de famille…). Le montant diffère selon les régimes de retraite (CNAV, Agirc-Arrco, régimes spéciaux).

L’assurance-vie reste très prisée, car elle protège sans passage obligatoire devant notaire (selon son montant et ses bénéficiaires). Les autres éléments du patrimoine à surveiller : biens immobiliers, livrets d’épargne ou comptes à terme. Attention à bien centraliser les anciens contrats de retraite complémentaire ou de prévoyance.

Pour anticiper les complications successorales, découvrez comment faire une donation d’un bien immobilier de son vivant : étapes, conseils et pièges à éviter.

Pour prouver votre qualité d’héritier et débloquer certains actifs, l’attestation dévolutive succession fonctionnement obtention est un document clé à connaître et à obtenir rapidement.

Pour simplifier les formalités administratives, consultez ce guide clair pour vos démarches après un décès proposé par la Caisse d’Epargne.

Anticiper les conflits entre héritiers

Prendre le temps de clarifier ses dernières volontés (oralement ou par écrit) diminue les tensions. Les discussions de famille, le recours à la médiation ou l’appui d’un notaire préviennent la plupart des différends. Respecter un principe d’équité permet d’apaiser les sensibilités : il ne s’agit pas toujours d’un partage strictement égal mais d’un partage compris et accepté par tous.

L’intervention d’un notaire arbitre les mauvaises surprises (testament introuvable, biens oubliés, héritier à l’étranger) et crédibilise la démarche, notamment en cas de vente d’un bien indivis.

| Situation fréquente | Tension possible | Solution |

|---|---|---|

| Bien indivis | Désaccord sur la vente | Médiation ou arbitrage |

| Donation au profit d’un héritier | Sentiment d’inégalité | Expliciter ce choix, consultation du notaire |

| Testament découvert tardivement | Suspicion de validité | Vérification auprès du notaire ou du fichier central |

S’appuyer sur des aides pour simplifier ses démarches

Parce que le règlement d’une succession peut fonctionner comme un parcours du combattant, il ne faut pas hésiter à solliciter tous les appuis utiles : notaires pour sécuriser les actes, experts fiscaux pour la déclaration, plateformes en ligne pour simuler les droits à payer ou consulter les délais. Certains organismes de médiation ou associations peuvent intervenir en cas de blocage familial.

La méthode la plus sûre reste de conserver et classer tous les documents et justificatifs dès le début. Contrats, successions précédentes, relevés bancaires, titres de propriété ou courriers d’administration aident à résoudre les éventuelles contestations.

Bien s’entourer d’experts et de professionnels de confiance peut faire gagner un temps précieux et limiter les coûts. Les notaires, mais aussi certains conseillers en fiscalité ou services publics spécialisés, proposent des consultations pour éclairer chaque situation en tenant compte de toutes les particularités du cas familial.

Maîtriser les repères juridiques et fiscaux de la succession efface de nombreuses incertitudes. Expérimentez-vous avec la gestion d’une succession ? Quels blocages ou astuces jugez-vous utile de partager ? Faites part de votre vécu en commentaires et aidez la communauté à progresser.

Si ce dossier vous a éclairé, pensez à le transmettre autour de vous pour simplifier les démarches de ceux que la succession inquiète. Sur quels autres sujets aimeriez-vous obtenir des réponses claires et pragmatiques ? Posez vos questions, l’équipe de Tonton Albert les traitera en priorité lors des prochaines publications.

Sources d’information fiables : notaires.fr, service-public.fr.

Article rédigé par Lucie Vallet, spécialiste en démarches retraite et droit social. Mise à jour juin 2024.