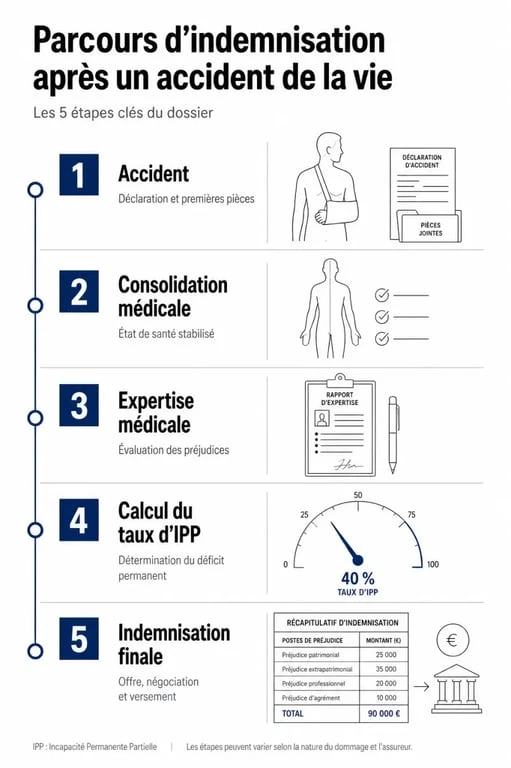

Après un accident de la vie, qu’il s’agisse d’une chute, d’un accident sportif ou d’une erreur médicale, la réparation financière devient une priorité. Au centre de ce processus se trouve une donnée technique : le taux d’Incapacité Permanente Partielle (IPP). Ce pourcentage permet de chiffrer l’impact durable des blessures sur votre quotidien. Maîtriser le fonctionnement du barème IPP est indispensable pour garantir que l’indemnisation proposée par les assureurs correspond réellement à vos préjudices.

Qu’est-ce que le taux d’IPP et pourquoi est-il crucial ?

Le taux d’IPP, parfois désigné sous les termes d’AIPP (Atteinte à l’Intégrité Physique et Psychique) ou de DFP (Déficit Fonctionnel Permanent), mesure la réduction définitive de vos capacités physiques, sensorielles ou mentales. Contrairement aux arrêts de travail temporaires, l’IPP évalue les séquelles une fois que votre état de santé est stabilisé.

La consolidation : le point de départ

L’évaluation du taux d’IPP intervient uniquement au moment de la consolidation. À ce stade, les lésions n’évoluent plus. Il ne s’agit pas nécessairement d’une guérison, mais d’un état permanent. Un médecin expert peut alors quantifier les séquelles définitives. Tant que cette étape n’est pas actée, le taux reste provisoire et l’indemnisation ne peut être fixée.

IPP, AIPP et DFP : des nuances juridiques

Bien que ces termes soient souvent confondus, ils recouvrent des réalités distinctes. Le DFP est le terme privilégié par la Nomenclature Dintilhac, qui sert de référence pour la réparation du préjudice corporel. Il englobe l’incapacité physiologique, la perte de qualité de vie et les douleurs permanentes subsistant après la consolidation.

Le barème indicatif : comment les séquelles sont-elles notées ?

Les médecins utilisent des référentiels pour fixer un taux, comme le « Barème indicatif d’invalidité » ou le barème du concours médical. Ces documents listent les atteintes possibles et leur attribuent une fourchette de pourcentages.

Comprendre la Nomenclature Dintilhac : guide des préjudices corporels — Découvrez le détail complet des postes de préjudices patrimoniaux et extra-patrimoniaux pour mieux évaluer vos droits à indemnisation.

Le fonctionnement par tranches et par organes

Le barème permet de classer les blessures selon leur impact fonctionnel. Par exemple, la perte de l’usage d’un doigt n’a pas la même incidence qu’une perte de mobilité de l’épaule. L’expert médical doit situer la victime dans ces fourchettes selon la gravité spécifique de son cas.

| Type d’atteinte | Fourchette de taux d’IPP (indicatif) |

|---|---|

| Perte de l’index (main dominante) | 10% à 15% |

| Ankylose totale de l’épaule | 20% à 30% |

| Perte totale de la vision d’un œil | 20% à 25% |

| Paraplégie | 70% à 85% |

La personnalisation de l’évaluation

Le barème n’est qu’un guide. Un médecin-conseil doit ajuster le taux en fonction de votre âge, de votre profession et de vos activités habituelles. Chaque individu possède une résistance propre. L’expert doit identifier le seuil où la douleur devient un obstacle structurel à la réalisation des actes élémentaires. Ce moment de bascule définit si une séquelle altère fondamentalement votre intégrité, justifiant un taux supérieur à la moyenne basse.

La procédure d’expertise médicale : qui décide ?

Le taux d’IPP résulte obligatoirement d’une expertise médicale. Il n’est jamais fixé arbitrairement par un gestionnaire de sinistres.

Le rôle du médecin-conseil de l’assurance

Dans le cadre d’un contrat « Garantie des Accidents de la Vie » (GAV), l’assureur mandate son propre médecin. Ce professionnel examine la victime, étudie le dossier médical et rédige un rapport proposant un taux. Ce médecin est rémunéré par la compagnie d’assurance, ce qui impose une vigilance particulière.

L’expertise contradictoire : pourquoi se faire assister ?

Il est recommandé de se faire accompagner par son propre médecin de recours. Celui-ci veille à ce qu’aucune séquelle ne soit oubliée, notamment les préjudices invisibles comme les troubles cognitifs, l’anxiété chronique ou les douleurs neuropathiques. Une expertise contradictoire permet un débat technique entre deux professionnels de santé, augmentant les chances d’obtenir un taux d’IPP plus juste.

Calcul de l’indemnisation : du pourcentage aux euros

Une fois le taux d’IPP fixé, le montant de l’indemnisation dépend de deux facteurs : le contrat d’assurance et la valeur du point d’incapacité.

Le seuil d’intervention des contrats GAV

La plupart des contrats GAV comportent un seuil de déclenchement, souvent situé entre 5% et 30%. Si l’expert fixe un taux de 4% pour un contrat démarrant à 5%, la victime ne reçoit aucune indemnisation. Cet enjeu souligne l’importance de chaque point de pourcentage lors de l’expertise.

La valeur du point d’IPP

Le calcul repose sur une valeur de point qui varie selon le taux et l’âge de la victime. Plus vous êtes jeune et plus votre taux est élevé, plus le point est valorisé.

Par exemple, pour une victime de 40 ans, un taux de 10% peut correspondre à une indemnisation de 15 000 €, tandis qu’un taux de 30% peut atteindre 75 000 €. Ces montants sont indicatifs et dépendent des jurisprudences locales ou des barèmes internes, souvent alignés sur le référentiel Mornet.

Comment contester un taux d’IPP jugé trop faible ?

Si la proposition d’indemnisation semble dérisoire par rapport à votre handicap, plusieurs recours existent.

La contre-expertise amiable

Vous pouvez signifier votre désaccord à l’assureur et demander une expertise arbitrale. Un troisième médecin, choisi d’un commun accord, tranche le litige. Les frais de cet expert sont partagés entre vous et l’assurance.

La voie judiciaire

En cas d’échec de la phase amiable, la saisie du tribunal est possible. Le juge désigne un expert judiciaire indépendant. Cette procédure, bien que plus longue, aboutit souvent à des indemnisations plus généreuses, les barèmes judiciaires étant généralement plus protecteurs que les barèmes contractuels.

Les points de vigilance

Ne signez jamais de quittance de règlement final si vous avez un doute sur le taux d’IPP. Une fois signée, il est difficile de revenir en arrière, sauf en cas d’aggravation manifeste de votre état de santé. Analysez le rapport d’expertise : chaque ligne compte, du prétium doloris au préjudice esthétique, car ces éléments s’ajoutent à l’indemnisation du taux d’IPP.