Recevoir les fonds après le décès d’un proche est une étape qui mêle impatience légitime et complexité administrative. Dès le constat du décès, les comptes bancaires du défunt sont gelés, rendant les liquidités inaccessibles aux héritiers pendant plusieurs semaines, voire plusieurs mois. Le notaire ne dispose pas d’un délai légal strict pour effectuer le versement, mais il doit respecter des obligations de diligence et un calendrier fiscal rigoureux.

Les étapes clés avant le déblocage des fonds

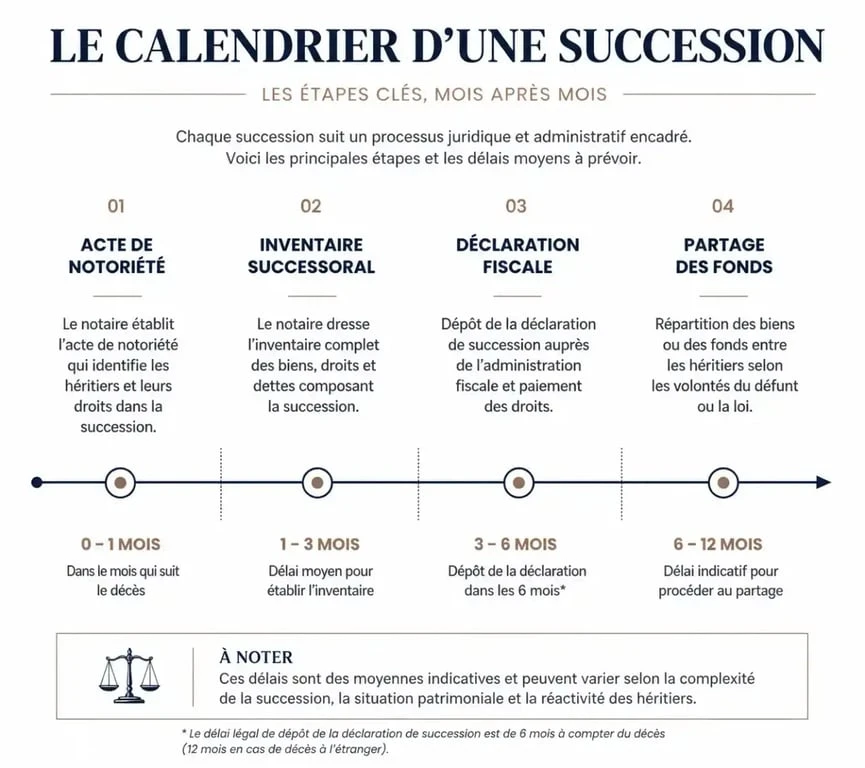

Pour comprendre pourquoi l’argent ne parvient pas immédiatement sur votre compte, il faut examiner le processus de liquidation civile de la succession. Ce parcours est jalonné d’actes juridiques destinés à sécuriser la transmission.

L’établissement de l’acte de notoriété

C’est la première pièce maîtresse. Ce document, rédigé par le notaire, identifie officiellement les héritiers et leurs parts respectives. Sans lui, la banque refuse tout virement. Son obtention prend généralement entre deux semaines et un mois, sous réserve que l’état civil de chaque membre de la famille soit rapidement vérifié.

Le bilan du patrimoine : actif et passif

Avant de distribuer les sommes, le notaire doit s’assurer que les dettes du défunt sont réglées. Cela inclut les derniers impôts, les factures en attente ou les frais d’obsèques, ces derniers pouvant être prélevés sur les comptes gelés dans la limite de 5 000 €. Cette phase d’inventaire détermine la masse nette à partager. Si le défunt possédait des portefeuilles boursiers ou des parts sociales, le délai s’allonge, car l’évaluation de ces actifs exige des justificatifs bancaires précis.

Combien de temps faut-il réellement pour recevoir le virement ?

En pratique, le délai moyen constaté pour une succession simple en France se situe entre 3 et 6 mois. Cette durée fluctue toutefois selon la nature des biens et la réactivité des organismes tiers.

| Type de succession | Délai moyen constaté | Élément déclencheur du virement |

|---|---|---|

| Succession simple (liquidités) | 3 à 4 mois | Signature de l’acte de notoriété et inventaire bancaire |

| Succession avec bien immobilier | 6 mois minimum | Vente du bien ou attestation immobilière |

| Succession complexe (litiges, dettes) | 12 mois et plus | Accord transactionnel ou décision de justice |

Le délai de 6 mois correspond à la limite légale pour le dépôt de la déclaration de succession auprès de l’administration fiscale et le paiement des droits afférents. Passé ce délai, des intérêts de retard s’appliquent, ce qui incite les notaires et les héritiers à finaliser le dossier dans cette fenêtre.

Pourquoi le versement de l’héritage peut-il être retardé ?

Plusieurs facteurs extérieurs à la volonté du notaire peuvent complexifier la procédure. La découverte tardive d’un testament ou l’identification d’un héritier inconnu oblige à reprendre toute la dévolution successorale.

La lenteur de réponse des organismes financiers

Une fois que le notaire a réclamé le déblocage des fonds, les banques appliquent leurs propres délais internes pour effectuer le virement vers l’étude. Certaines banques en ligne ou établissements étrangers mettent plusieurs semaines à traiter la demande, malgré la présentation de l’acte de notoriété. Le notaire sert alors de relais entre les exigences de conformité des banques et l’impatience des héritiers, relançant régulièrement les services « succession » des sièges sociaux pour obtenir le transfert des liquidités.

Le notaire centralise les fonds sur un compte spécifique, ouvert à la Caisse des Dépôts et Consignations, avant de procéder à la répartition finale. Ce passage par un compte tiers garantit la sécurité des fonds, mais ajoute une étape technique au processus de virement.

Le cas des héritiers introuvables ou silencieux

La règle de l’unanimité prévaut pour de nombreux actes de gestion. Si un héritier ne répond pas aux courriers du notaire ou refuse de signer l’état liquidatif, l’argent reste bloqué sur le compte de l’étude. Dans cette situation, le recours à un généalogiste peut être nécessaire pour localiser l’ayant-droit, ce qui ajoute facilement six mois de recherches supplémentaires au calendrier.

Les solutions pour accélérer le déblocage des fonds

S’il est impossible de supprimer les étapes légales, certaines actions permettent de gagner un temps précieux et d’éviter que le dossier ne s’enlise.

Anticiper la collecte des documents

La rapidité d’une succession dépend pour moitié de la qualité du dossier fourni au premier rendez-vous. Pour gagner des semaines, rassemblez immédiatement le livret de famille, les actes de naissance des héritiers, les derniers relevés de tous les comptes bancaires, les contrats d’assurance-vie, les titres de propriété immobilière et les justificatifs de dettes comme les factures d’énergie ou les emprunts en cours.

Le déblocage partiel pour les successions de faible montant

Pour les successions simples dont le montant total est inférieur à 5 000 €, il est possible de se passer de notaire. Les héritiers fournissent à la banque une attestation signée par l’ensemble des ayants-droit pour obtenir le versement des fonds. Cette procédure est rapide mais reste limitée aux patrimoines sans biens immobiliers ni testaments.

Le versement d’un acompte sur héritage

Si la succession traîne, par exemple à cause de la vente difficile d’une maison, mais que des liquidités sont disponibles, demandez au notaire une avance sur part successorale. Si tous les héritiers sont d’accord et que l’actif est largement supérieur au passif, le notaire peut débloquer une partie de l’argent avant la clôture définitive. Cela permet de répondre à des besoins financiers urgents sans attendre l’acte de partage final.

Recours en cas de blocage prolongé

Si tous les documents sont signés, que les impôts sont payés et que les fonds sont sur le compte de l’étude depuis plus de 21 jours sans virement de la part du notaire, vous êtes en droit de demander des explications. Les fonds détenus par le notaire produisent des intérêts au profit de la succession après un certain délai. En cas de silence prolongé, envoyez une mise en demeure par lettre recommandée avec accusé de réception. Si le blocage persiste sans justification juridique, la saisie de la Chambre Départementale des Notaires constitue le recours amiable le plus efficace pour dénouer la situation.