Avant d’acheter un bien en couple, le PACS represente souvent un compromis pertinent : il facilite les démarches juridiques, sécurise l’acquisition et optimise la fiscalité, à condition de bien saisir les particularités du régime et la valeur de l’acte notarié. Savoir organiser la répartition des parts, anticiper la succession et structurer le financement permet aux partenaires pacsés d’éviter les pièges fréquents, tout en prenant garde à ne pas confondre protection “automatique” et liberté contractuelle.

Résumé des points clés

- ✅ Le PACS facilite l’acquisition immobilière et optimise la fiscalité sous conditions.

- ✅ La répartition des parts doit être précisée dans l’acte notarié pour éviter les conflits.

- ✅ La protection successorale nécessite un testament complémentaire malgré l’abattement fiscal.

PACS et achat immobilier : l’avantage dès le premier euro… avec des limites à connaître

Dès qu’un PACS est signé, l’achat immobilier à deux gagne en simplicité et en sécurité par rapport au concubinage simple. Mais il vaut la peine d’ajouter : l’intérêt du PACS dépend avant tout du régime sélectionné (souvent séparation des biens) et des démarches à faire chez le notaire. En résumé, non, le PACS ne garantit pas une propriété à parts identiques d’office et la protection successorale nécessite absolument un testament complémentaire.

En pratique, le PACS permet aux partenaires d’acheter ensemble et de formaliser la propriété individuelle selon leur contribution réelle, grâce à l’indivision précisée dans l’acte notarié. Côté succession, l’abattement fiscal de 80 724 € (valable tous les 15 ans) protège les droits du couple, mais sans testament, le partenaire ne devient pas héritier de plein droit. Pour le crédit, la banque apprécie la solidarité du couple et propose régulièrement un financement sur mesure adapté à leur situation. Voici ce qu’on peut retenir sur les avantages, les zones à risque et les démarches concrètes, à ne pas oublier.

Le PACS pour acheter ensemble : règles de base

Certains s’interrogent : “Sommes-nous copropriétaires à parts égales en PACS ?”. Autrement dit, tout dépend du régime de PACS (séparation des biens ou indivision), ainsi que de la rédaction de l’acte d’achat.

Séparation des biens ou indivision – impact sur la propriété

La très large majorité des PACS – entre 90 et 95 % – est conclue sous le régime de séparation des biens : chacun reste propriétaire de ce qu’il finance. Le bien acquis à deux sera donc partagé à hauteur des apports respectifs, pourvu que cela soit précisé dans l’acte notarié. Par exemple, si l’un apporte 60 % des fonds et l’autre 40 %, la propriété se répartira en fonction de ces proportions.

- Sans mention spécifique dans l’acte, la loi considère une indivision à parts égales, ce qui peut créer des tensions en cas d’apports déséquilibrés ou de litiges. Risques de conflits à ne pas sous-estimer.

À l’inverse, choisir l’indivision pour le PACS conduit à posséder chaque bien à moitié, quel que soit le montant de chacun. Ce choix attire certains couples qui souhaitent tout mutualiser, mais il faut rappeler le témoignage d’une notaire : “Les séparations sous indivision sont parfois compliquées, et le partage du bien devient délicat si toutes les sommes n’ont pas été rééquilibrées.”

Achat individuel ou à deux : quelle marge de liberté en PACS ?

Signer un PACS n’impose pas d’acheter ensemble. Vous pouvez acquérir un bien à titre individuel, votre partenaire n’a alors aucun droit sur le logement, et ses dettes n’ont aucun impact. Pourtant, nombre de banques apprécient davantage la stabilité ou la solidarité PACS lors d’un achat à deux – quelques courtiers racontent que certains couples obtiennent de meilleures conditions ainsi.

Un exemple marquant : pour un achat à deux à 300 000 €, le couple doit souvent réunir un apport de 10 %, soit 30 000 €. La répartition des parts mérite alors d’être clairement formulée dans l’acte : cela semble évident, mais il arrive qu’un oubli entraine de longs débats chez le notaire.

Précaution-clé : préciser la quote-part notariée

L’un des oublis les plus fréquents consiste à ne pas indiquer précisément la part de chacun lors de l’achat. Une formatrice juridique rappelle : “Lorsque les quotes-parts au centième sont inscrites, on évite 95 % des complications, mais les imprécisions déclenchent souvent de lourdes discussions.” On recommande généralement de ne jamais signer sans cette mention, surtout en cas d’apport inégal – une prudence partagée par tous les professionnels interrogés.

Séparation, décès : quelle protection du PACS face aux accidents de la vie ?

Peu de couples envisagent ces situations à l’achat. Pourtant, la séparation ou le décès sont les moments où le PACS joue véritablement son rôle. Mieux vaut ne pas négliger ces aspects : le PACS apporte, il est vrai, une sécurisation partielle, mais des points de vigilance subsistent pour la succession et le partage du bien en cas d’apport inégal.

En cas de séparation – partage, rachat, équité…

Rompre un PACS est plus rapide que dissoudre un mariage : une simple déclaration (conjointe ou unilatérale) est suffisante. Les partenaires restent responsables du crédit si le prêt a été contracté ensemble, mais récupèrent généralement la part de propriété correspondant à leur contribution (exception faite de l’indivision stricte à 50/50). On remarque que la possibilité de rachat de part ou de vente du bien doit être anticipée, notamment si l’un souhaite conserver le logement – certains notaires conseillent d’évoquer ce cas dès le projet.

Si l’acte notarié ne précise rien sur les quotes-parts, le partage se fait à parts égales. Plusieurs experts l’affirment : “Détailler les parts à l’achat évite bien des mauvaises surprises lors de la séparation.”

En cas de décès : transmission, droits et nécessité du testament

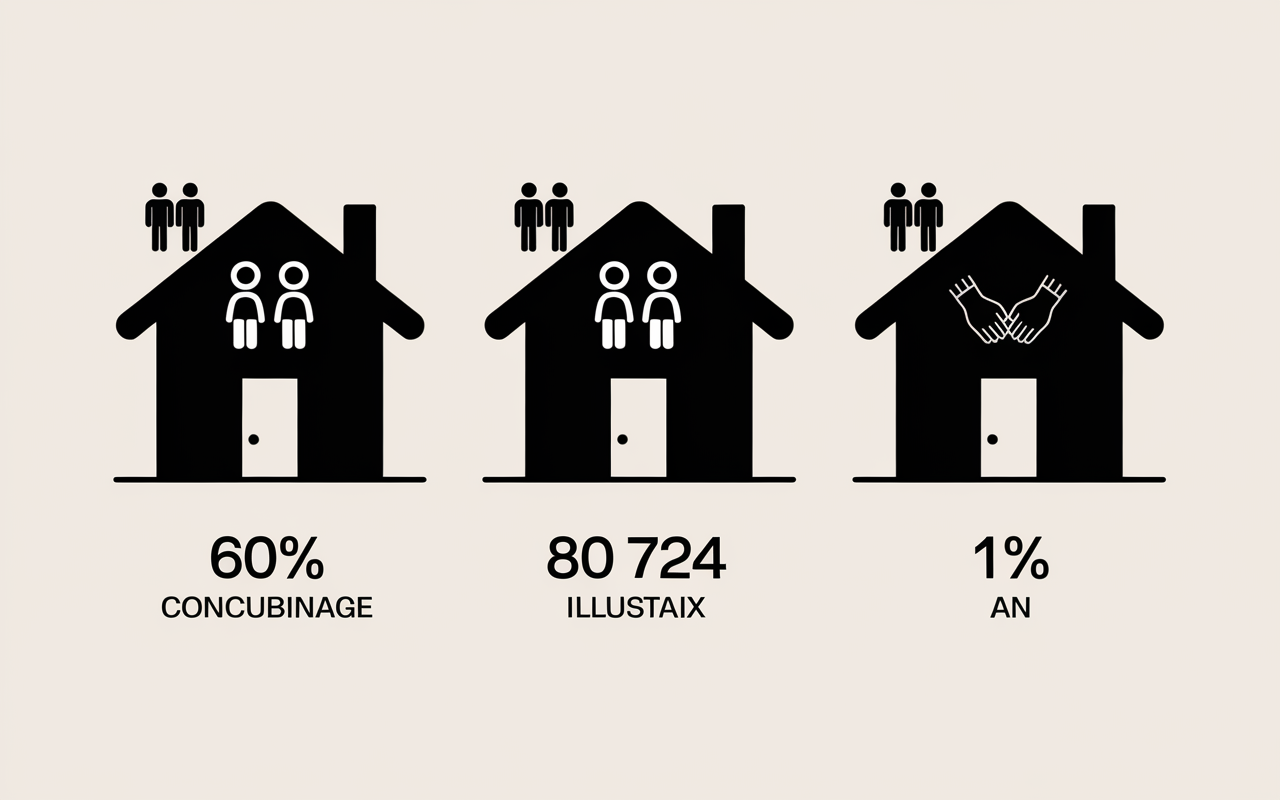

Le PACS ne donne PAS automatiquement au partenaire la qualité d’héritier, à la différence du mariage. Sans testament, aucun droit sur la part du défunt n’est accordé – c’est un point faible bien connu du statut. Depuis 2007, le partenaire pacsé bénéficie toutefois d’un abattement fiscal de 80 724 € en cas de donation ou succession ; s’il est désigné dans un testament, il ne paie aucun droit de succession. Pratique en effet, mais encore faut-il penser à rédiger ce testament chez le notaire avant que survienne un accident (une anecdote revient parfois : “Oubli du testament = difficulté à transmettre le bien”).

Ajoutons que le partenaire survivant peut occuper gratuitement le logement commun jusqu’à un an. Ce détail fait, dans certains cas, une différence concrète dans une période délicate ; plusieurs professionnels en témoignent discrètement lors des rendez-vous.

Astuce fréquemment oubliée :

Certains couples optent pour la clause d’attribution (tontine) ou créent une SCI afin de renforcer leur protection. Ces montages sont à envisager au cas par cas, idéalement avec l’accompagnement d’un notaire ou d’un conseiller spécialisé (la plupart insistent sur la nécessité d’un conseil personnalisé).

Comparatif PACS, mariage et concubinage pour l’immobilier

Faut-il privilégier le PACS, se marier ou rester concubins avant d’aller chez le notaire ? Voilà une question que beaucoup se posent lors d’un achat à deux. Le PACS apparaît souvent comme une option équilibrée, à la croisée de la simplicité, de la sécurité et de la fiscalité, mais chaque statut présente ses atouts et ses limites, à adapter selon votre situation.

Tableau comparatif express des droits et protections

Pour clarifier les choix, voici un tableau de synthèse :

| Statut | Droits sur le bien acheté | Protection en cas de décès | Fiscalité succession/donation | Facilité de dissolution |

|---|---|---|---|---|

| Concubinage | Selon part réelle | Aucun, sauf testament | Aucun abattement, 60 % de droits | Libre |

| PACS | Selon l’acte/niveau d’apport | Testament nécessaire, occupation 1 an | 80 724 € d’abattement, puis taux réduit | Simple déclaration |

| Mariage | Partage selon régime choisi | Conjoint héritier, droits renforcés | Exonération totale | Procédure judiciaire |

A garder en tête : le PACS allie avantage fiscal et liberté… mais encore faut-il ne rien omettre concernant le testament et l’acte notarié. Le mariage reste le niveau le plus haut pour la transmission automatique. Pour un achat rapide et moderne, le PACS séduit de nombreux profils – plusieurs professionnels notent une montée des demandes chez les jeunes couples.

PACS vs Mariage : dans quels cas le PACS s’impose ?

De nombreux couples privilégient le PACS lorsqu’ils recherchent une protection “sur mesure” sans engagement définitif ni lourdeur administrative. Ce choix est régulier notamment dans les familles recomposées ou avec des apports distincts, pour préserver les intérêts du partenaire tout en protégeant éventuellement des enfants issus d’une précédente union.

Pour le crédit, la banque se concentre d’abord sur la stabilité et la solidarité entre partenaires. Il est régulièrement observé que le statut PACS ou mariage joue davantage sur la succession que sur le financement direct. Quelques agents bancaires évoquent que le PACS satisfait une demande croissante chez les primo-accédants.

Choisir la bonne stratégie avant l’achat : étapes & erreurs à éviter

Juste avant de voir le notaire, adopter certains réflexes permet d’éviter bien des écueils et des frais inutiles. Les guides spécialisés et les notaires citent continuellement les principales erreurs-types des couples PACS :

Checklist des démarches clé à ne surtout pas négliger

Voici quelques conseils concrets pour sécuriser votre acquisition :

- Définir avec précision la répartition des parts (à inscrire dans l’acte notarié)

- En cas d’apports déséquilibrés, formaliser soit un prêt entre partenaires, soit une donation

- Prévoir un testament chez le notaire (protection du survivant, transmission sans obstacle)

- Vérifier que le prêt immobilier est compatible avec votre situation (caution, assureur…)

- Prendre rendez-vous chez le notaire en amont, et non uniquement au moment de la signature. C’est fréquemment là que tout se joue !

Les 5 erreurs fréquentes qui coûtent cher en PACS + achat

Des anecdotes sont régulièrement partagées chez les experts :

- Omettre la clarification de “qui paie quoi”, sous-entendre que tout est du 50/50

- Différer la rédaction du testament après l’achat (la protection devient alors incertaine)

- Confondre PACS et mariage, en particulier sur la sécurisation du logement commun

- Négliger le choix de régime du PACS (séparation des biens ou indivision)

- Ne pas s’assurer de la solidarité à l’emprunt lors d’un rachat de part. Zones de flou financière à éviter !

L’ensemble de ces pièges concerne même des couples expérimentés ou bien accompagnés. Un notaire rapporte : “Un entretien avant tout engagement écrit peut tout changer, et éviter des débats interminables après coup.”

Simuler son projet immobilier en couple pacsé : outils et démarches à portée de main

Vous souhaitez vous projeter concrètement ? De nombreux guides de référence suggèrent des outils en ligne, des rencontres avec experts et des simulateurs pour sécuriser chaque étape. C’est aussi le bon moment pour calculer votre capacité d’emprunt, vérifier la solidité de votre montage PACS, ou télécharger la checklist qui précède le passage chez le notaire.

Simuler, comparer et prévoir : comment s’y prendre ?

Première étape : simulation de prêt immobilier. Selon CAFPI, 3 minutes suffisent généralement pour une estimation indicative. Pensez à inclure votre apport (souvent 10 % du prix), ainsi que le taux d’endettement maximal de environ 35 %. Les simulateurs d’indivision ou de répartition des parts sont accessibles gratuitement auprès de nombreux courtiers, assureurs ou sites administratifs :

En cas de doute sur la rédaction de l’acte, les notaires proposent fréquemment une première consultation sans frais ou à tarif forfaitaire – une nouvelle rassurante, surtout pour prévenir toute erreur sur votre convention PACS ou la protection du survivant (“Une experte de l’ANIL évoquait que même bien informés, on peut passer à côté d’un détail clé dans l’acte !”).

Checklist “prêt à signer” avant votre achat en PACS

Avant de finaliser votre achat, vérifiez :

- Le régime patrimonial inscrit dans votre convention de PACS

- La quote-part de chacun, bien mentionnée dans l’acte notarié

- L’existence (ou non) d’un testament chez le notaire

- L’adéquation du projet avec votre vie familiale (enfants, recomposition, etc…)

Ce sont ces détails qui font basculer un achat vers la sécurité ou vers les mauvaises surprises du futur. Est-ce vraiment si simple ? Certains professionnels constatent que les couples prennent conscience des risques trop tard, lors du rendez-vous final.

Besoin d’aller plus loin ?

Simulez gratuitement votre projet, sollicitez un rendez-vous expert si une question reste sans réponse (notaire, courtier, assureur), ou téléchargez un guide complet. Mieux vaut investir une trentaine de minutes en réflexion et partage… que 10 ans de discussions après coup !