Artiste, technicien, musicien, comédien ou régisseur, la retraite ne fonctionne pas à part parce que vous êtes intermittent. En revanche, votre parcours la rend plus difficile à lire. Contrats courts, périodes indemnisées, employeurs multiples, cachets, Congés Spectacle, attestations France Travail : chaque pièce peut compter pour vérifier vos droits et limiter une décote.

Un statut salarié, mais une carrière rarement linéaire

L’intermittent du spectacle est un salarié, le plus souvent embauché en contrat à durée déterminée d’usage, ou CDDU. Ce statut concerne notamment les artistes relevant de l’annexe 10 et les techniciens relevant de l’annexe 8 de l’assurance chômage. Pour la retraite, la logique reste celle du salarié, mais avec des revenus et des périodes d’activité qui varient fortement d’une année à l’autre.

Guide complet sur la retraite Agirc-Arrco pour les intermittents — Découvrez les modalités de fonctionnement du régime unifié Agirc-Arrco et anticipez sereinement le calcul de vos droits à la retraite.

Ce que le CDDU change concrètement

Un salarié en CDI perçoit souvent une paie plus continue. Un intermittent peut enchaîner plusieurs employeurs sur quelques semaines, puis traverser une période sans contrat. Cette discontinuité ne vous exclut pas du régime général, mais elle impose de reconstituer précisément votre carrière. Les bulletins de paie, les attestations employeur, les périodes indemnisées par France Travail et les informations transmises aux caisses doivent coïncider.

Le principal risque n’est pas d’avoir un mauvais statut, mais un dossier incomplet. Une année très dense en contrats peut être correctement prise en compte si les cotisations ont bien été déclarées. À l’inverse, une attestation oubliée ou une période mal rattachée peut créer un trou dans votre relevé de carrière et compliquer le calcul final.

Artistes et techniciens : même logique, mêmes points de vigilance

Les artistes et techniciens n’ont pas toujours les mêmes rythmes de travail ni les mêmes règles d’indemnisation chômage, mais la retraite repose sur les mêmes bases : retraite de base, retraite complémentaire, validation de trimestres et âge de départ. Les cachets, les salaires techniques et les allocations peuvent produire des effets différents selon leur nature, mais l’enjeu reste identique : vérifier ce qui a été soumis à cotisations et ce qui apparaît réellement dans vos droits.

Retraite de base et complémentaire : deux compteurs à surveiller

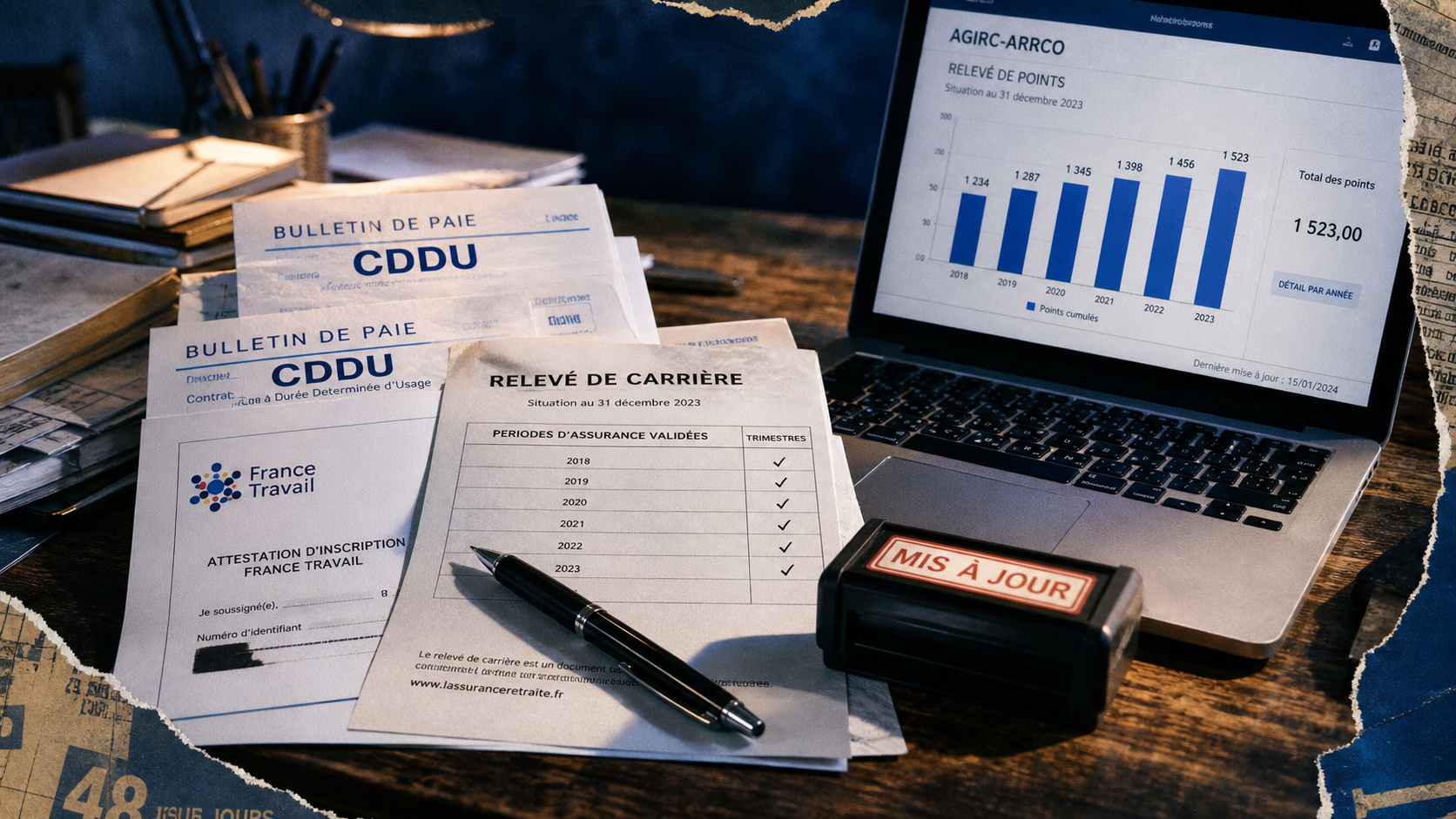

La retraite des intermittents du spectacle repose principalement sur deux niveaux : la retraite de base, rattachée au régime général de la Sécurité sociale, et la retraite complémentaire, gérée par l’Agirc-Arrco. Les deux comptent, mais ils ne se lisent pas de la même façon.

| Élément | Retraite de base | Retraite complémentaire |

|---|---|---|

| Organisme | Régime général, avec interlocuteur CARSAT selon votre situation | Agirc-Arrco |

| Unité de lecture | Trimestres et salaire annuel moyen | Points acquis au fil de la carrière |

| Point sensible | Nombre de trimestres requis et risque de décote | Exactitude des points liés aux périodes cotisées |

Les trimestres ne correspondent pas simplement au temps passé en contrat

Un trimestre de retraite n’est pas l’équivalent de trois mois travaillés. Il dépend notamment des revenus soumis à cotisations et des règles de validation applicables. C’est pourquoi un intermittent peut valider des trimestres sur une année très concentrée en activité, tandis qu’une autre année, plus dispersée ou moins rémunérée, peut être moins favorable.

Le nombre de trimestres requis varie selon l’année de naissance. Il se situe entre 166 et 172 trimestres. Si vous n’atteignez pas la durée nécessaire au moment de partir, votre pension de base peut subir une décote, sauf si vous attendez l’âge du taux plein automatique.

Les points Agirc-Arrco complètent la pension

La retraite complémentaire fonctionne par points. À chaque période cotisée, des points sont attribués selon les salaires déclarés et les cotisations correspondantes. Pour un intermittent, l’enjeu consiste à contrôler que les employeurs successifs ont bien ouvert les droits attendus. Une anomalie sur un contrat peut sembler limitée, mais répétée sur plusieurs années, elle peut réduire le montant final.

Le plus simple est de consulter régulièrement son espace personnel retraite et de comparer les informations avec les bulletins de paie. Corriger une période récente reste plus facile que de rechercher, vingt ans plus tard, un justificatif auprès d’une société de production disparue.

Âge de départ, taux plein et maintien des droits

La réforme des retraites issue de la loi du 14 avril 2023 a modifié les repères d’âge. L’âge légal, fixé à 62 ans avant la réforme, progresse progressivement : il peut atteindre 63 ans selon la génération concernée, puis 64 ans depuis septembre 2023 pour les générations visées par le nouveau calendrier. Le taux plein automatique reste fixé à 67 ans.

Partir dès l’âge légal ne signifie pas partir à taux plein

Vous pouvez avoir atteint l’âge légal sans avoir tous vos trimestres. Dans ce cas, le départ reste possible, mais la pension peut être réduite. C’est le mécanisme de la décote. Pour certains intermittents, la tentation est forte de déposer la demande dès que l’âge minimum est atteint, surtout après une période de fatigue professionnelle ou d’incertitude sur les contrats. Pourtant, quelques trimestres manquants peuvent avoir un impact durable sur le montant perçu chaque mois.

Un exemple illustre l’enjeu : une perte de 300 euros par mois liée à 6 trimestres manquants représente 36 000 euros sur 10 ans. Avant toute décision, il faut donc comparer le montant estimé en départ immédiat, le montant avec quelques trimestres supplémentaires et l’éventuel maintien de droits par France Travail.

Le maintien des droits France Travail peut devenir stratégique

Dans certaines situations, France Travail peut maintenir les droits jusqu’à la retraite sous conditions. Les repères à connaître incluent notamment 100 trimestres minimum pour le maintien des droits par France Travail et 9 000 heures de travail au titre des annexes 8 ou 10. Ces conditions ne remplacent pas l’étude personnalisée du dossier, mais elles montrent pourquoi il ne faut pas se contenter d’une estimation rapide.

Avant de décider, il faut regarder trois éléments ensemble. Vos trimestres validés, vos points de retraite complémentaire et votre situation d’indemnisation. Si l’un de ces volets est mal lu, la projection devient fausse. Un âge atteint avec une décote, des points incomplets ou un maintien de droits possible mais ignoré peuvent changer le bon moment de départ.

Les démarches à préparer avant de demander sa retraite

La retraite ne se déclenche pas automatiquement. Vous devez la demander, idéalement plusieurs mois avant la date souhaitée. Pour les intermittents, l’anticipation compte davantage, car les justificatifs peuvent venir de plusieurs organismes et de nombreux employeurs.

Les documents à rassembler en priorité

Commencez par télécharger votre relevé de carrière sur votre espace personnel retraite. Vérifiez les années sans trimestre, les montants incohérents et les périodes qui ne correspondent pas à votre activité réelle. Rassemblez ensuite les pièces utiles : bulletins de paie, contrats, attestations employeur, justificatifs France Travail, documents de la Caisse des Congés Spectacle et, si besoin, attestations liées à des périodes anciennes.

- Relevé de carrière du régime général.

- Relevé de points Agirc-Arrco.

- Attestation de carrière ou documents France Travail.

- Justificatifs d’activité relevant des annexes 8 ou 10.

- Documents de la Caisse des Congés Spectacle.

- Bulletins de salaire et contrats CDDU conservés.

Les interlocuteurs à ne pas confondre

La CARSAT intervient pour la retraite de base selon votre région et votre dossier. L’Agirc-Arrco concerne la retraite complémentaire. France Travail peut être indispensable pour l’attestation conventionnelle de mise à jour de carrière, les périodes indemnisées et le maintien de droits. La Caisse des Congés Spectacle peut aussi fournir des informations utiles sur certaines périodes rémunérées.

En pratique, ne vous contentez pas d’un seul organisme si une période manque. Une anomalie visible sur votre relevé retraite peut trouver son explication dans un document France Travail, un ancien bulletin de paie ou une déclaration employeur. La bonne méthode consiste à traiter votre dossier année par année.

Erreurs fréquentes et bons réflexes pour protéger sa pension

La retraite d’un intermittent se joue souvent dans les détails. La première erreur consiste à regarder uniquement l’âge légal, sans vérifier le nombre exact de trimestres. La deuxième consiste à supposer que toutes les périodes indemnisées ou travaillées sont automatiquement bien intégrées. La troisième est d’attendre la dernière année pour reconstituer une carrière de trente ou quarante ans.

Contrôler tôt, corriger vite

À partir de 55 ans, un contrôle approfondi devient vraiment utile, mais rien n’empêche de commencer avant. Repérez les années à zéro, les employeurs absents, les points complémentaires anormalement faibles et les périodes de chômage mal reportées. Chaque correction peut demander du temps, surtout lorsque l’employeur n’existe plus ou que les archives sont incomplètes.

Si votre parcours alterne salariat classique, intermittence, activité indépendante ou périodes à l’étranger, la vigilance doit être renforcée. Les changements de statut créent souvent des ruptures de lecture entre les régimes, alors que votre pension finale dépend de l’ensemble de votre carrière.

Se faire accompagner lorsque le dossier devient sensible

Un accompagnement peut être pertinent si vous approchez de l’âge légal, si vous avez des trimestres manquants, si vous envisagez un maintien de droits France Travail ou si vos relevés comportent de nombreuses anomalies. L’objectif n’est pas seulement de déposer un dossier, mais de choisir le bon moment de départ et de comprendre les conséquences financières.

Avant de valider votre demande, comparez plusieurs scénarios : départ dès l’âge légal, départ après acquisition de trimestres supplémentaires, attente du taux plein automatique à 67 ans, ou maintien temporaire des droits si vous remplissez les conditions. Cette comparaison transforme une décision anxiogène en arbitrage clair, documenté et adapté à votre réalité professionnelle.