La fin de carrière ne se résume plus à une rupture brutale entre le plein temps et l’inactivité. La retraite progressive s’impose comme un levier stratégique pour ceux qui souhaitent lever le pied sans sacrifier leur niveau de vie. Ce dispositif permet de percevoir une fraction de sa pension tout en exerçant une activité à temps partiel. Au-delà du confort personnel, une question financière se pose : est-il possible de maintenir, voire d’optimiser, ses revenus tout en réduisant son temps de travail ?

Le mécanisme financier : cumuler salaire et fraction de pension

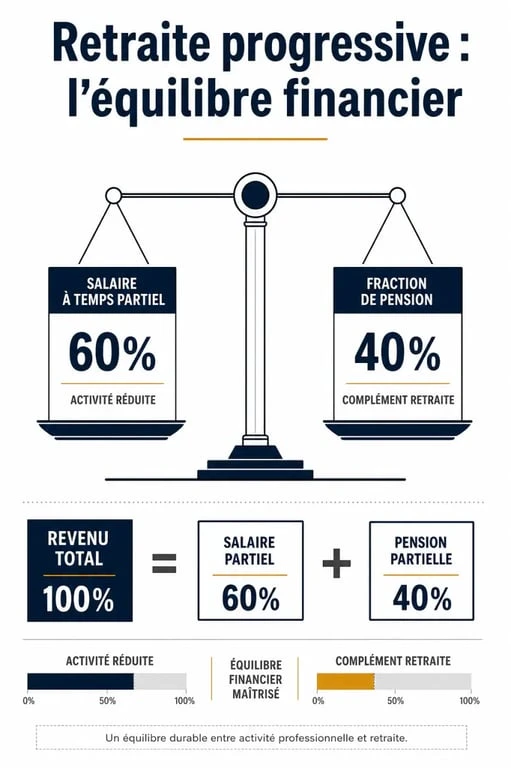

Le principe de la retraite progressive repose sur une équation simple : vous réduisez votre temps de travail et, en contrepartie, les caisses de retraite vous versent une part de votre pension théorique. Cette fraction est inversement proportionnelle à votre temps de travail. Si vous passez à 60 % d’un temps plein, vous percevez 40 % de votre retraite.

Le revenu global, composé du salaire partiel et de la pension partielle, se rapproche souvent du salaire net perçu à temps plein. Cela s’explique par le mode de calcul de la pension, qui ne subit pas de décote définitive, et par une fiscalité parfois plus douce sur la part retraite. Pour beaucoup de seniors, ce dispositif agit comme un amortisseur financier performant.

Les conditions d’accès après la réforme

Pour prétendre à ce cumul, vous devez remplir des critères précis, harmonisés par les évolutions législatives récentes :

L’âge : Il est possible de solliciter la retraite progressive deux ans avant l’âge légal de départ. La durée d’assurance : Vous devez justifier d’au moins 150 trimestres validés, tous régimes confondus. La quotité de travail : Votre activité doit être comprise entre 40 % et 80 % d’un temps plein.

Gagner plus en travaillant moins : l’optimisation par les cotisations

Un avantage majeur, souvent ignoré, est la possibilité de continuer à améliorer sa future pension définitive. Contrairement au cumul emploi-retraite classique, les périodes travaillées en retraite progressive permettent d’acquérir de nouveaux droits, des trimestres et des points Agirc-Arrco.

Simulateur officiel : éligibilité à la retraite progressive — Vérifiez rapidement si vous remplissez les conditions pour bénéficier d’une retraite progressive en tant que salarié ou agent public.

Pour maximiser ce gain, il existe une option lucrative : la surcotisation. Avec l’accord de votre employeur, vous pouvez choisir de cotiser sur la base d’un salaire à temps plein, même si vous travaillez à 50 % ou 60 %. Votre salaire net immédiat baisse légèrement, mais vous garantissez une pension complète lors de votre départ définitif. C’est un investissement qui évite la perte de droits liée au temps partiel.

Considérez cette transition comme une structure flottante qui maintient votre niveau de vie pendant que vous préparez votre accostage définitif. Ce dispositif sécurise votre fin de parcours et prévient la perte de revenus que redoutent de nombreux salariés en fin de carrière.

Tableau comparatif des revenus estimés

Voici une estimation de la répartition des revenus pour un salarié percevant initialement 3 000 € nets par mois :

| Temps de travail | Salaire perçu (estimé) | Fraction de pension (si pension totale = 2000€) | Revenu total brut |

|---|---|---|---|

| 80 % (4 jours/semaine) | 2 400 € | 400 € (20 %) | 2 800 € |

| 60 % (3 jours/semaine) | 1 800 € | 800 € (40 %) | 2 600 € |

| 50 % (Mi-temps) | 1 500 € | 1 000 € (50 %) | 2 500 € |

Les points de vigilance et les pièges à éviter

La retraite progressive nécessite une analyse rigoureuse de votre dossier. Le premier piège réside dans le calcul de la pension provisoire. Celle-ci est calculée sur la base de vos droits au moment de la demande. Si votre carrière est incomplète ou si vos 25 meilleures années sont encore devant vous, le montant de la fraction de pension pourrait être décevant.

Un autre point concerne le forfait jours. Les cadres au forfait jours peuvent désormais y prétendre, mais la transformation de leur contrat en temps partiel doit être formalisée avec précision pour éviter tout litige. La réduction du temps de travail doit être réelle et vérifiable.

La négociation avec l’employeur

Depuis la réforme, l’employeur ne peut plus refuser une demande de retraite progressive sans justifier d’une incompatibilité avec l’activité économique de l’entreprise. Le silence de l’employeur pendant deux mois vaut accord. Ce changement renforce le pouvoir de négociation des salariés seniors. Il est toutefois recommandé de préparer un projet de transition solide pour maintenir une relation professionnelle constructive.

Stratégies pour maximiser ses droits finaux

Pour que la retraite progressive soit une opération gagnante, regardez au-delà du virement mensuel immédiat. L’objectif est de maintenir une dynamique d’acquisition de points, notamment auprès de l’Agirc-Arrco.

Vérifiez votre relevé de carrière : Avant de lancer la démarche, assurez-vous qu’aucune erreur ne figure sur votre relevé. Une pension provisoire mal calculée impactera votre trésorerie. Arbitrez entre salaire et temps libre : Parfois, passer de 80 % à 60 % de temps de travail ne fait perdre que 100 ou 150 euros nets par mois grâce au jeu des tranches d’imposition et de la pension. Le gain en qualité de vie est alors disproportionné par rapport au coût financier. Anticipez la liquidation définitive : La retraite progressive n’est qu’une étape. À tout moment, vous pouvez décider de liquider votre retraite complète. Le montant sera alors recalculé en intégrant les droits acquis durant votre période de temps partiel.

En conclusion, si la retraite progressive ne permet pas mathématiquement de gagner plus en salaire brut immédiat dans tous les cas, elle offre une optimisation fiscale et sociale telle que le reste à vivre est souvent très proche du plein temps. C’est un outil de gestion de patrimoine qui permet de préserver sa santé tout en sécurisant ses revenus futurs.