Chaque bailleur doit composer avec la CSG sur les revenus fonciers, un impôt plutôt opaque qui cache pourtant un levier d’optimisation rarement exploité. Grâce à la part déductible de la CSG, il vaut la peine de reduire de façon tangible sa base imposable, à condition de maîtriser les subtilités entre régime micro-foncier et réel, d’éviter les erreurs fréquentes lors de la déclaration et d’anticiper l’impact de ces prélèvements dès la première déclaration. Cela permet, en pratique, d’assurer une fiscalité immobilière beaucoup plus efficace.

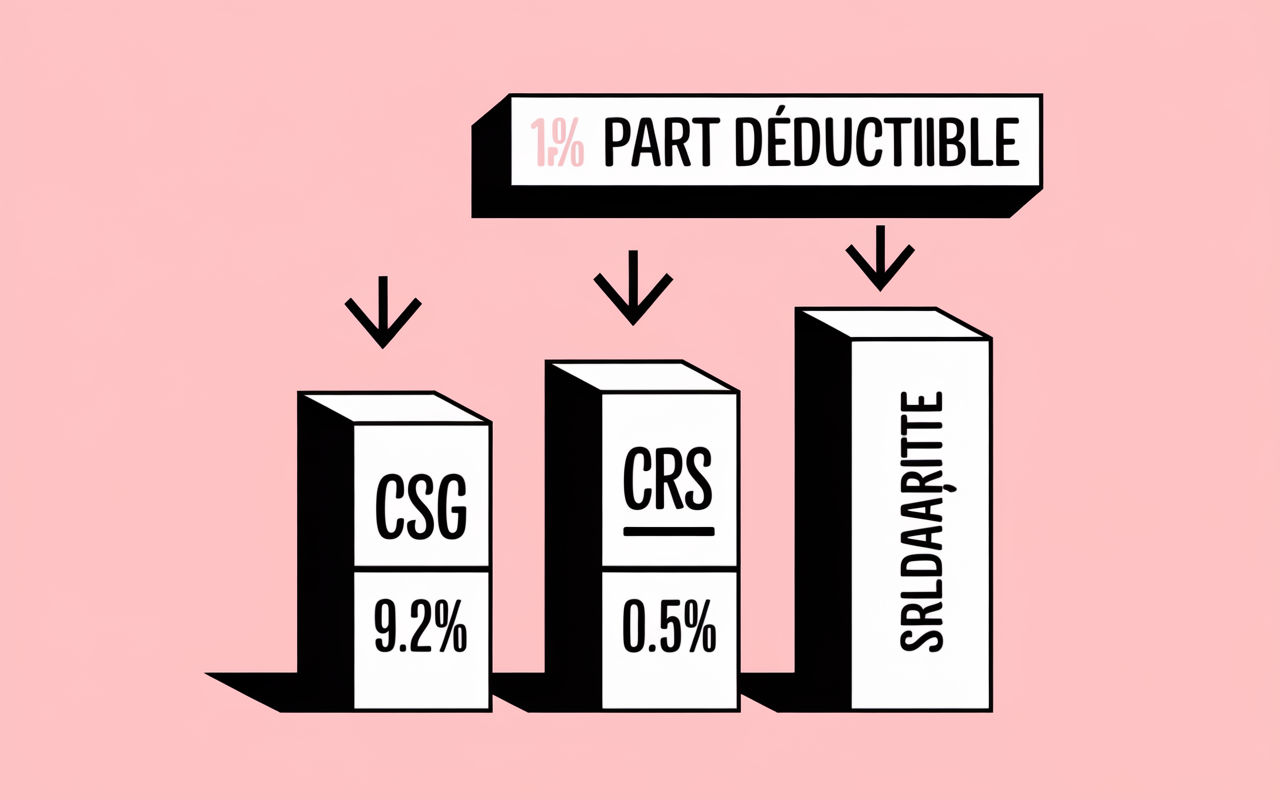

Sur les loyers perçus en location nue, la CSG s’inscrit dans le total des prélèvements sociaux au taux de 17,2 %, dont 9,2 % de CSG. Ajoutons que ces prélèvements ne sont pas totalement perdus ! L’année suivant leur paiement, 6,8 % de la CSG sont déductibles de votre revenu imposable. Cette déduction allège la base de calcul de l’impôt, mais pas le montant des prélèvements eux-mêmes. Sur 10 000 € de loyers bruts, par exemple, vous payez 1 720 € de prélèvements sociaux, et vous pourrez déduire 680 € l’an prochain, si vous ne vous trompez pas sur la déclaration. Ce mécanisme demeure pour beaucoup, l’un des rares moyens de reprendre (un peu) la main sur la fiscalité immobilière.

Vous avez parfois du mal à distinguer les taux, les dates ou les cases à cocher ? Regardons de plus pres comment la CSG s’intègre dans le parcours déclaratif, avec illustrations et points de vigilance.

Résumé des points clés

- ✅ La CSG sur revenus fonciers est partiellement déductible (6,8 % sur 9,2 %)

- ✅ La déduction s’applique l’année suivant le paiement et nécessite de remplir la case 6DD (régime réel)

- ✅ Le régime fiscal (micro-foncier ou réel) influence la possibilité de déduction

CSG sur les revenus fonciers : la réponse concrète d’emblée

Sur les loyers perçus en location nue, la CSG s’inscrit dans le total des prélèvements sociaux au taux de 17,2 %, dont 9,2 % de CSG. Ajoutons que ces prélèvements ne sont pas totalement perdus ! L’année suivant leur paiement, 6,8 % de la CSG sont déductibles de votre revenu imposable. Cette déduction allège la base de calcul de l’impôt, mais pas le montant des prélèvements eux-mêmes. Sur 10 000 € de loyers bruts, par exemple, vous payez 1 720 € de prélèvements sociaux, et vous pourrez déduire 680 € l’an prochain, si vous ne vous trompez pas sur la déclaration. Ce mécanisme demeure pour beaucoup, l’un des rares moyens de reprendre (un peu) la main sur la fiscalité immobilière.

Vous avez parfois du mal à distinguer les taux, les dates ou les cases à cocher ? Regardons de plus pres comment la CSG s’intègre dans le parcours déclaratif, avec illustrations et points de vigilance.

Définition des prélèvements sociaux sur revenus fonciers

Recevoir des loyers en France entraîne le paiement de prélèvements sociaux, même si vous n’êtes pas imposé sur le revenu. On remarque que ce point est régulièrement source de surprise la première année…

Quels prélèvements pour quels revenus ?

Les “revenus fonciers” désignent l’argent encaissé par le propriétaire lors de la location d’un bien nu (appartement, maison, parking, local…). Les prélèvements sociaux sont appliqués, peu importe que vous soyez au micro-foncier ou au régime réel. Ils viennent s’ajouter à l’impôt sur le revenu, sans exception.

À garder en tete :

- ✅ Seules les locations nues sont concernées, la location meublée échappant à ce dispositif (elle relève des BIC).

- ✅ Ce montant atteint 17,2 % du revenu net imposable et est prélevé “à la source” par l’administration fiscale.

- ✅ Irréductibles : même si votre impôt sur le revenu est nul, ces prélèvements sont requis.

Il arrive qu’un utilisateur pense etre exonéré parce que son impôt sur le revenu est à zéro…

Comment se décompose le taux de 17,2 % ?

Ce taux de 17,2 % fait souvent hésiter. Pourtant, il vaut mieux en connaître la ventilation pour mesurer précisément ce qui est déductible ou pas – concrètement :

| Nature du prélèvement | Taux (%) applicable | Déductible ou non ? |

|---|---|---|

| CSG | 9,2 % | Oui, partiellement (6,8 % déductible l’année suivante) |

| CRDS | 0,5 % | Non |

| Prélèvement de solidarité | 7,5 % | Non |

Pour finir, un peu moins de la moitié de la CSG payée peut réduire le montant de vos futurs impôts. Cette règle, peu relayée, reste sous-utilisée dans de nombreuses déclarations !

Certains professionnels estiment que la confusion entre CSG et CRDS est répandue chez les bailleurs. Or, seule la CSG est (partiellement) déductible ; ce n’est jamais le cas du reste.

CSG déductible ou non : que faut-il retenir ?

Déduire “la CSG” ne signifie pas récupérer tout le montant. Voici la règle essentielle :

La part déductible : 6,8 %… et seulement l’année suivante

Sur les 9,2 % de CSG prélevés, seule la fraction de 6,8 % est à déduire du revenu imposable lors de la déclaration de l’année N+1 (celle après le paiement effectif). Cette opération est automatique, à condition de remplir la bonne case. Le reste (2,4 %) reste “perdu” fiscalement.

Prenons un exemple fréquent : avec 20 000 € de loyers nets, vous payez 1 840 € de CSG. L’année suivante, 1 360 € de cette somme sont déductibles, ce qui fait baisser l’impôt de 400, à 600 €, selon la tranche.

Exceptions/finesses

Cette déductibilité ne concerne que les locations nues, les prélèvements effectivement payés, et ne s’applique pas aux “non-résidents non affiliés”. En cas de déficit foncier, la déductibilité peut parfois être neutralisée ou reportée. Une formatrice indiquait récemment que de nombreuses erreurs proviennent précisément de ce point, répertoriées par l’administration fiscale !

Incidence du régime fiscal (micro-foncier, réel)

Le choix du mode de déclaration modifie la base de calcul… et, du même coup, l’effet de la CSG déductible sur la fiscalité immobilière. On recommande généralement de vérifier son régime avant de remplir sa déclaration.

Régime micro-foncier : simplicité, mais abattement “aveugle”

Le micro-foncier concerne les loyers bruts annuels inférieurs à 15 000 € : l’administration applique un abattement global de 30 % sur les revenus, et il n’est pas possible de déduire ni les charges réelles, ni la CSG.

- ✅ Les prélèvements sociaux à 17,2 % sont calculés sur les revenus après abattement.

Dans ce régime, il est impossible de déduire les prélèvements sociaux ligne par ligne, mais parfois, l’abattement compense la perte potentielle. Cela s’observe davantage dans certaines zones urbaines où la fiscalité est tendue.

Régime réel : la mécanique déductible (case 6DD !)

Si vous choisissez le régime réel (obligatoire au-delà de 15 000 € de loyers bruts), vous pouvez déduire, l’année suivante, la part de 6,8 % de CSG payée sur les revenus déclarés, à condition de remplir la case appropriée lors de la déclaration (6DD). C’est ici qu’il vaut mieux sortir du “forfait” pour faire jouer les optimisations envisageables, en veillant bien à la case à cocher.

Chaque année, il est régulièrement constaté que nombre de bailleurs mélangent les régimes ou oublient la déduction en réel un classique, selon plusieurs experts du secteur.

| Régime | Déductibilité CSG | Base de calcul |

|---|---|---|

| Micro-foncier | Non (abattement 30 %) | Loyers bruts – 30 % |

| Régime réel | Oui (6,8 % déductible année N+1) | Revenus nets |

Bon à savoir

Je vous recommande de vérifier attentivement la case 6DD lors de votre déclaration en régime réel, car c’est la clé pour bénéficier de la déduction partielle de la CSG.

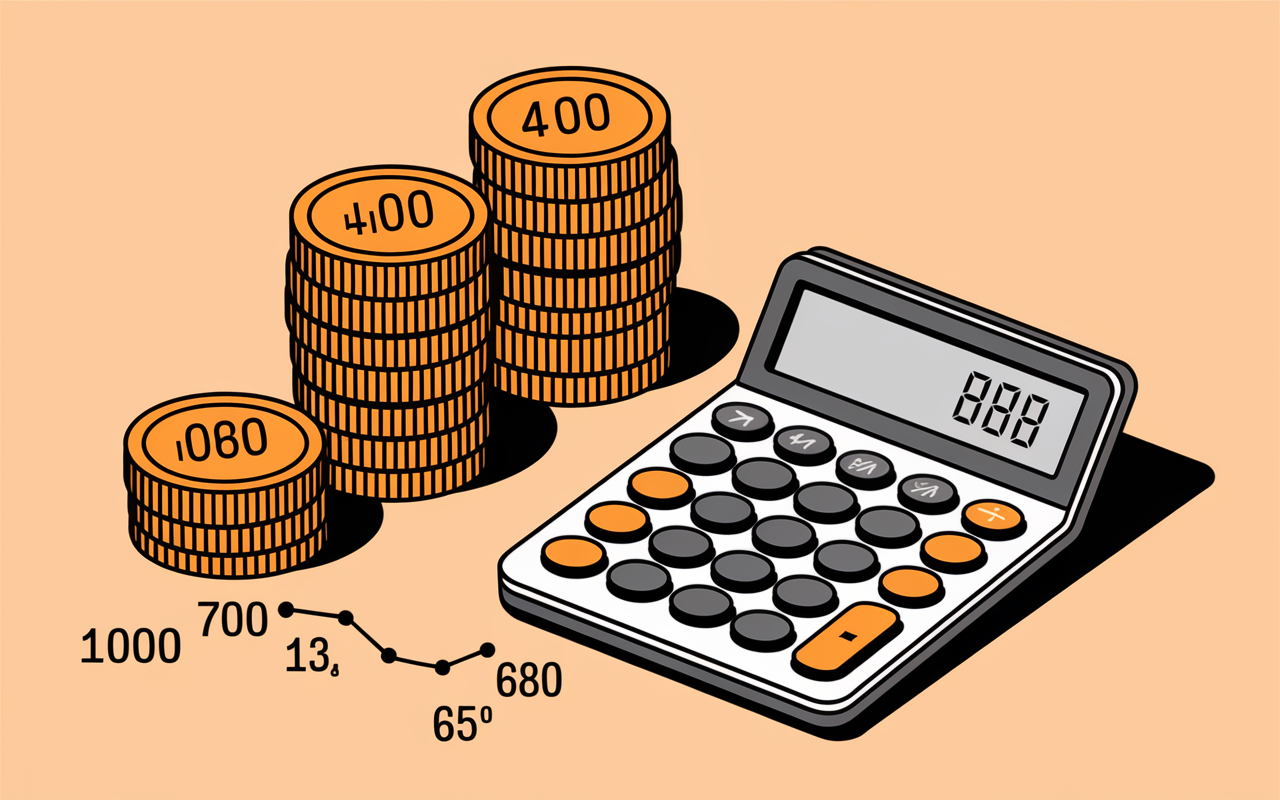

Simulation sur un cas concret (exemple calculé)

Besoin d’avoir une vue claire sur le coût et le gain effectif ? Voici un exemple pour 10 000 € de loyers annuels (location nue, régime réel).

Étape par étape, quel impact ?

- Prélèvements sociaux à acquitter : 17,2 % x 10 000 € = 1 720 €

- CSG payée : 9,2 % x 10 000 € = 920 €

- Part CSG déductible sur déclaration suivante : 6,8 % x 10 000 € = 680 €

- Économie d’impôt : selon une tranche à 30 %, le gain réel = 30 % x 680 € = 204 €

Vous constatez le mécanisme : la déduction n’efface pas la CSG payée, mais réduit l’impôt l’année suivante.

Certains bailleurs imaginent, à raison, l’effet sur plusieurs biens ou sur 25 ans… D’où, pour eux, l’importance de traquer la déductibilité efficace.

Erreurs fréquentes à éviter

Chaque printemps, il arrive que certains passent à côté de la déductibilité parfois pendant plusieurs années d’affilée. Ajoutons, la checklist ci-dessous peut vraiment éviter des déconvenues :

- ✅ Ne pas remplir la case 6DD sur la déclaration d’impôts

- ✅ Confondre micro-foncier et réel : la déductibilité ne concerne que le régime réel

- ✅ Inscrire un “montant fictif” ou non acquitté seuls les prélèvements réellement payés sont à déduire

- ✅ Croire à une déductibilité totale de la CSG : c’est l’une des idées reçues les plus tenaces

- ✅ Ne pas tenir compte du déficit foncier : report ou ajustement peuvent être nécessaires

Un retour du terrain : certains bailleurs possédant plusieurs appartements ont corrigé des erreurs sur trois ans grâce à l’aide de leur centre des impôts. Pensez à télécharger chaque année votre fiche récapitulative.

Quels outils ou ressources pour aller plus loin ?

Vous souhaitez simuler, vérifier ou accéder directement aux formulaires utiles ? Plusieurs ressources facilitent concrètement le quotidien.

Outils incontournables et liens officiels

- Page officielle impots.gouv.fr “prélèvements sociaux”

- Simulateur de déduction/optimisation (guide Bevouac)

- Tableaux et explications Inter Invest

- FAQ interactive et guides pas-à-pas, accessibles dès la page d’accueil des services fiscaux dans la plupart des cas

Notez également la qualité d’accompagnement d’Indy (plus de 300 000 indépendants accompagnés), souvent citée par les professionnels.

N’oubliez pas : choisir le bon outil pour le bailleur, c’est rarement un luxe, surtout dans un contexte fiscal mouvant.

FAQ : vos questions les plus fréquentes (et leurs réponses claires)

Voici, sans défilement inutile, les réponses immédiates aux incompréhensions majeures sur la CSG et la déclaration foncière.

La CSG est-elle déductible à 100 % sur les revenus fonciers ?

Non : sur 9,2 % de CSG, seule la part de 6,8 % se déduit du revenu imposable l’année suivante. Le solde n’est pas récupéré.

Quelle différence entre CSG, CRDS et prélèvement de solidarité ?

La CSG finance la Sécurité Sociale, la CRDS (0,5 %) vise le remboursement de la dette de la Sécu, le prélèvement de solidarité (7,5 %) s’ajoute. Seule la CSG est partiellement déductible.

La CSG s’applique-t-elle en micro-foncier ?

Oui, mais seule l’abattement de 30 % intervient sans possibilité de déduction directe.

La CSG est-elle due même si je ne suis pas imposable ?

Oui, tous les bailleurs acquittent les prélèvements sociaux, même lorsqu’il n’y a pas d’impôt sur le revenu.

Quand la CSG déductible est-elle prise en compte ?

La déduction concerne la CSG payée en année N, à inscrire dans la déclaration de revenus de N+1, en passant par la case 6DD.

Quelle case remplir dans la déclaration de revenus (régime réel) ?

Indiquez la part de CSG déductible via la case 6DD (ou 6DE, selon la situation).

La CSG déductible concerne-t-elle les locations meublées ?

Non, elle s’applique uniquement aux locations nues déclarées en revenus fonciers.

Peut-on déduire la CSG si l’on est en déficit foncier ?

Le déficit foncier reporte la déduction, mais des particularités s’appliquent dans certains cas : il existe parfois un report à surveiller.

Comment calculer la CSG sur ses loyers ?

Prélèvements sociaux = 17,2 % × loyers nets. CSG déductible = 6,8 % × loyers nets, pour la déclaration de l’année suivante.

La CSG déductible réduit-elle l’impôt ou le revenu imposable ?

La déduction porte sur le revenu imposable, ce qui diminue de fait le montant de l’impôt à régler, selon la tranche marginale.

Encadré pratique : à lire avant de déclarer vos revenus fonciers

- ✅ Réunissez systématiquement toutes vos attestations de prélèvements sociaux acquittés avant de commencer la déclaration.

- ✅ Lisez la notice officielle (accessible sur impots.gouv) – les exemples et infographies sont régulièrement éclairants.

- ✅ Gardez une trace des cases cochées, année après année, pour faciliter la correction en cas de besoin ou de changement fiscal.

Pour finir, maîtriser la CSG sur les revenus fonciers, permet d’économiser jusqu’à 204 € d’impôt chaque année pour 10 000 € de loyers… à condition de vous saisir du sujet sans attendre.

Besoin de vérifier ou d’optimiser ? Accédez directement à la déclaration en ligne, ou lancez une simulation en quelques minutes.