Pour beaucoup de futurs retraités, planifier leur budget à la retraite est source d’incertitude. Comment anticiper au mieux vos besoins pour vivre sereinement ? Cet article vous guide pour estimer, simuler et optimiser votre budget retraite, avec des repères pratiques adaptés à vos attentes concrètes.

Comprendre ses besoins financiers pour une retraite confortable

Le premier réflexe pour aborder la simulation de budget retraite consiste à établir un état des lieux honnête de vos dépenses. Identifiez les postes qui resteront stables, comme le logement, et ceux qui évolueront, surtout la santé ou les loisirs. L’objectif est de visualiser les dépenses prioritaires à maintenir, à ajuster ou à renforcer.

Pour le logement, interrogez-vous : souhaitez-vous rester chez vous ou envisager un autre cadre de vie ? Propriétaire ou locataire, chaque situation amène des charges à prévoir (réparations, loyers ajustés, assurance adaptée). Prendre ces postes en compte permet d’éviter tout dérapage budgétaire lié à des oublis fréquents.

Le poste santé appelle aussi à la vigilance. Prévoyez l’augmentation possible des rendez-vous médicaux ou des besoins spécifiques en lunettes, aides auditives ou kinésithérapie. Si l’aide à domicile est envisageable, pensez à intégrer cette dépense : elle varie d’une région à l’autre et dépend des aides possibles. La mutuelle prendra généralement plus de place dans votre budget à mesure que vous avancez en âge.

Côté loisirs, n’oubliez pas de vous faire plaisir, mais sans excès qui mettrait en danger votre équilibre financier. Que ce soit voyages, associations ou activités créatives, une enveloppe dédiée aide à concilier plaisir et sérénité.

Pour l’alimentation, prenez en compte vos habitudes, mais aussi l’inflation qui peut peser sur ce budget. L’analyse de vos relevés bancaires sur une année donne une bonne idée pour l’avenir.

Taux de remplacement : cette notion clé exprime le montant de pension par rapport au dernier salaire. Pour conserver son niveau de vie, un taux de 70 à 80% est recommandé, quitte à ajuster avec de l’épargne personnelle. Ce repère sert de base pour calculer le besoin à couvrir chaque mois.

Des facteurs extérieurs pèsent aussi, comme un soutien familial ponctuel. Faites le point régulièrement pour que votre estimation suive votre réalité.

Les outils pratiques pour simuler son budget retraite

L’utilisation d’un simulateur en ligne simplifie largement la démarche. Il vous donne l’essentiel : une projection des revenus et des dépenses, pour ajuster vos choix dès maintenant.

Avant de commencer, préparez : relevé de carrière (à demander sur lassuranceretraite.fr ou info-retraite.fr), état de vos plans d’épargne (PER, assurance vie), âge envisagé pour le départ. Les résultats proposés dépendent de vos paramètres : essayez différents scénarios pour mieux voir les marges de manœuvre.

Tableau comparatif des principaux outils :

| Nom du simulateur | Fonctionnalités principales | Atouts | Limites |

|---|---|---|---|

| lassuranceretraite.fr | Relevé de carrière automatique, calcul des droits selon âge légal | Source officielle, données précises | Peu de personnalisation sur l’épargne complémentaire |

| Groupama | Simulation pension et conseils complémentaires | Ouvert à tous, facile pour débuter | Moins adapté aux dossiers complexes |

| NerdWallet | Prise en compte de l’épargne privée, simulations sur plusieurs retraits | Beaucoup d’options, vision internationale | En anglais, usage moins fluide |

| YNAB | Budget post-retraite sur la base de vos habitudes | Organisation fine par catégorie | Demande du temps à paramétrer |

Pensez à croiser les résultats (simulateur officiel, calcul manuel type règle des 4 %), pour repérer les écarts éventuels et éviter toute mauvaise surprise lors du départ.

Calculer l’épargne nécessaire pour compléter sa pension

Le calcul de l’épargne complémentaire repose sur des repères éprouvés : la règle des 4 % permet d’estimer ce qu’un capital peut générer chaque année sans être épuisé trop vite. Exemple concret : pour obtenir 12 000 € par an de revenus complémentaires, il faudrait viser un capital de 300 000 € (12 000 ÷ 0,04). Ce point de repère reste simple et sécurisant.

La rentabilité des placements (PER, assurance vie, SCPI) joue un rôle clé : tablez sur un rendement réaliste après inflation (généralement entre 2 et 5%). Adaptez ce calcul aux outils qui correspondent à votre niveau d’appétence pour le risque.

| Outil d’épargne | Rendement annuel estimé | Atout particulier |

|---|---|---|

| PER | 5-6% | Gestion adaptée à la retraite, fiscalité |

| SCPI | 4-5% | Revenus réguliers immobiliers |

| Assurance vie | 2-7% | Souplesse et transmission facilitée |

Exemple d’application : à 50 ans, avec 100 000 € déjà épargnés et 500 € ajoutés chaque mois sur un PER (rendement moyen 5%), vous pouvez espérer un capital d’environ 215 000 € à la retraite, soit un complément de revenu mensuel proche de 720 €.

Pour mieux anticiper vos besoins financiers, consultez cet exemple de calcul pour épargner en vue de la retraite : outils et scénarios concrets.

Pour anticiper vos besoins financiers et optimiser vos revenus, découvrez nos conseils pour comment maximiser sa pension de retraite.

Pour anticiper sereinement votre retraite, découvrez Les rendez-vous de la retraite 2025 : calendrier, démarches et conseils clés pour planifier vos finances efficacement.

La clé est d’anticiper et d’accepter d’ajuster régulièrement chaque révision de vos placements sécurise la trajectoire et limite les mauvaises surprises en cas de coup dur.

Gestion et optimisation du budget retraite au quotidien

Pour maintenir un budget équilibré, la méthode « 50/30/20 » divise clairement vos dépenses entre : dépenses fixes (50%), loisirs et extras (30%), et épargne ou imprévus (20%).

| Catégorie | Pourcentage du revenu | Exemples |

|---|---|---|

| Fixes | 50% | Loyer, santé, alimentation |

| Loisirs | 30% | Sorties, vacances, abonnements |

| Épargne & imprévus | 20% | Pécule sécurité, cotisations imprévues |

Cet outil rend le suivi budgétaire plus lisible et permet de repérer immédiatement si une catégorie prend trop de place. Pensez à corriger le tir sans attendre pour préserver l’équilibre général.

Anticiper l’impact de l’inflation sur le pouvoir d’achat à la retraite

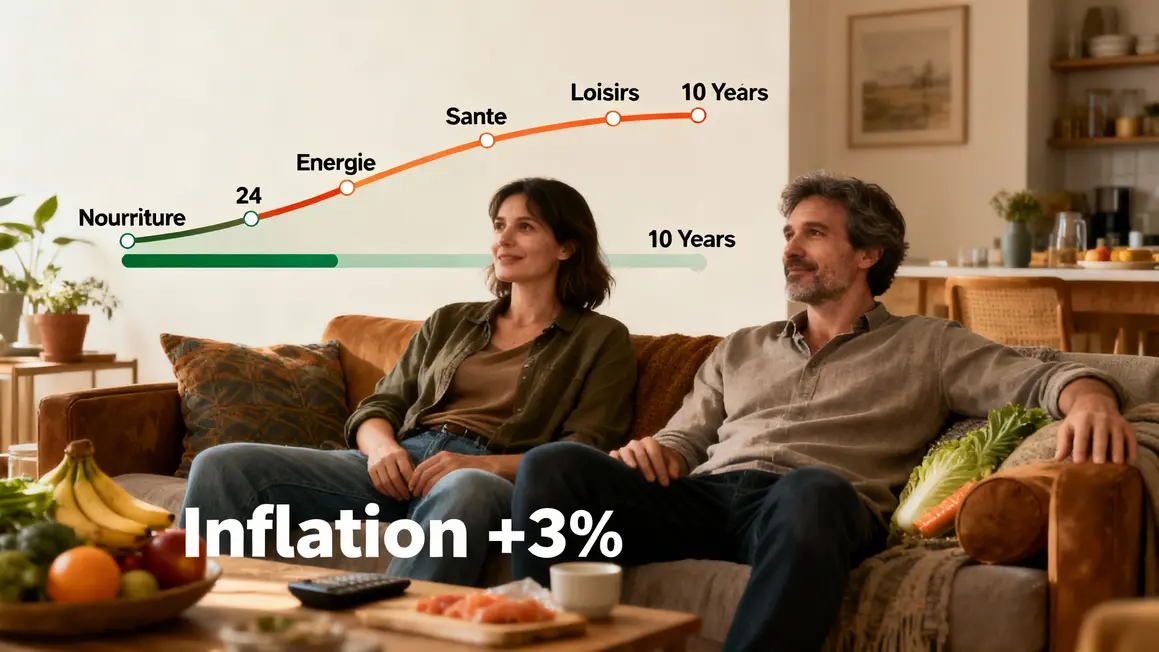

L’inflation grignote progressivement le pouvoir d’achat. Certains postes, comme l’énergie ou la santé, augmentent plus vite que la moyenne. Actualisez chaque année vos prévisions pour ne pas voir fondre votre marge de manœuvre.

L’exemple type : une dépense alimentaire de 300 € par mois aujourd’hui, exposée à une inflation de 3% annuelle, dépasserait 400 € dans 10 ans. Anticipez sur les postes à risque en ajustant épargne ou placements pour compenser cette évolution. Certains placements, comme les SCPI ou les produits indexés sur l’inflation, offrent une protection efficace dans ce contexte.

| Poste | Budget actuel | Prévision à 10 ans (+3%) |

|---|---|---|

| Nourriture | 300 € | 402 € |

| Énergie | 150 € | 201 € |

| Santé & aide | 200 € | 268 € |

| Loisirs | 200 € | 268 € |

Les erreurs courantes à éviter dans la préparation de son budget retraite

- Sous-dimensionner la santé et l’aide : Ce poste augmentera avec l’âge.

- Négliger l’inflation : Elle touche tous les domaines du quotidien.

- Surestimer le rendement des placements : Restez prudent, révisez chaque année.

- Oublier une réserve d’urgence : Les imprévus arrivent toujours au mauvais moment.

- Figement du budget : Reprenez vos calculs chaque nouvelle année civile.

Checklist finale pour une retraite financièrement sereine

- Vérifiez la validité de votre relevé de carrière officiel

- Testez plusieurs simulateurs pour croiser les résultats

- Activez les bons supports d’épargne en fonction de votre situation

- Centralisez chaque document important : carrière, pension, frais santé

- Bilan annuel du budget réel, ajustement selon l’évolution des prix et de vos besoins

Évaluer et anticiper son budget à la retraite permet de limiter les inquiétudes et d’agir en toute autonomie. Le plus important : restez acteur de ces démarches, expérimentez différents outils de simulation et discutez de vos cas avec un conseiller indépendant si besoin. Avez-vous déjà tenté une simulation de budget retraite ? Quelles difficultés ou surprises avez-vous rencontrées ? Partagez votre expérience dans les commentaires, cela aidera d’autres lecteurs à y voir plus clair ! Pour aller plus loin, des ressources officielles telles que lassuranceretraite.fr et la rubrique Retraite de service-public.fr peuvent compléter vos démarches. Bientôt retraité ou jeune senior, quelle priorité souhaitez-vous revoir d’abord : loisirs, complémentaire santé, ou marge d’imprévus ? Réagissez et enrichissez le débat sous cet article.

Article rédigé par Lucie Vallet, spécialiste de la vulgarisation financière pour les particuliers (tonton-albert.fr), mise à jour : juin 2024.