Anticiper l’Allocation aux Adultes Handicapés sur les prochains mois aide à éviter les mauvaises surprises, comme une baisse de ressources, un renouvellement oublié, une demande de pension d’invalidité non faite ou une suspension de versement. Pour l’AAH en 2027, il faut distinguer ce qui est déjà connu, ce qui peut être estimé à partir du barème actuel et ce qui dépendra des décisions de revalorisation publiées officiellement.

Montant de l’AAH en 2027 : ce que l’on peut vraiment anticiper

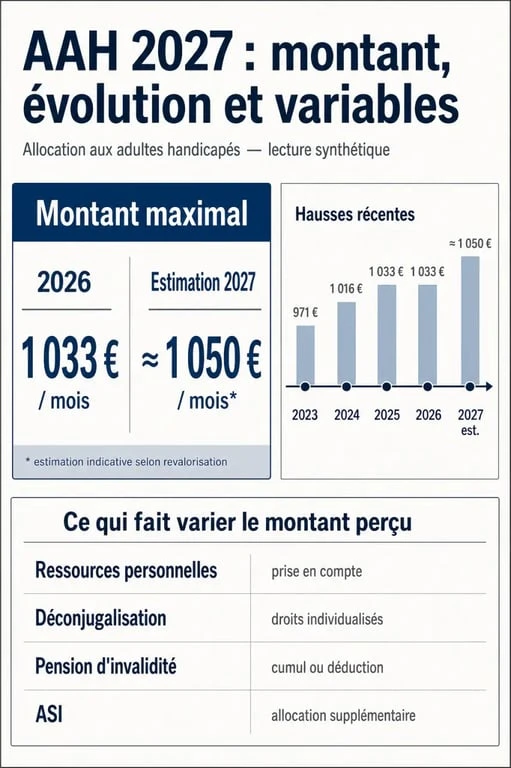

Le montant maximal de l’AAH évolue en principe chaque année, notamment selon la revalorisation des prestations sociales. Le repère le plus concret à ce stade est le montant maximal annoncé pour 2026 : 1 042,62 €. Si une revalorisation annuelle de 0,9 % était appliquée sur cette base, le montant théorique approcherait 1 052,00 €. Tant que le montant officiel applicable n’est pas publié, il s’agit d’une estimation, pas d’un barème définitif.

Cette vigilance s’impose, car l’AAH n’est pas une somme versée automatiquement au taux plein à tous les bénéficiaires. Elle fonctionne comme un complément de revenu. L’allocation complète donc les ressources personnelles jusqu’au plafond applicable, dans la limite du montant maximal.

| Repère | Montant ou donnée | À retenir |

|---|---|---|

| Ancien montant | 810 € | Repère historique avant les hausses successives |

| Objectif politique antérieur | 900 € | Seuil annoncé dans les précédentes revalorisations |

| Montant maximal 2026 | 1 042,62 € | Base utile pour se projeter |

| Hypothèse avec 0,9 % | Environ 1 052,00 € | Estimation, non un montant officiel garanti |

Pourquoi le montant perçu peut être inférieur au maximum

Le calcul dépend surtout des ressources prises en compte. Une personne sans revenu peut percevoir l’AAH à taux plein si elle remplit les autres conditions. En revanche, une personne qui travaille, touche une pension, reçoit une rente ou bénéficie d’une autre prestation peut percevoir un montant réduit. La règle est simple : AAH versée = plafond applicable – ressources retenues, selon les règles de calcul en vigueur.

Depuis la déconjugalisation, les ressources du conjoint ne sont plus prises en compte dans le calcul de l’AAH pour les bénéficiaires concernés. Cette évolution a changé la situation de nombreux foyers, notamment quand le conjoint avait des revenus qui réduisaient ou annulaient auparavant le droit.

Conditions d’attribution : les critères à vérifier avant 2027

Pour percevoir l’allocation aux adultes handicapés, il ne suffit pas d’avoir une difficulté de santé ou une reconnaissance médicale. Le droit repose sur plusieurs critères : taux d’incapacité, âge, résidence, ressources et décision administrative. La demande passe par la MDPH, tandis que le paiement est généralement assuré par la CAF ou la MSA selon la situation.

Les critères qui restent déterminants

Le taux d’incapacité reconnu par la commission compétente est central. Selon le niveau reconnu, l’accès à l’AAH peut être direct ou dépendre d’une restriction substantielle et durable d’accès à l’emploi. La résidence en France, la régularité du séjour pour les personnes concernées et le respect des plafonds de ressources restent aussi essentiels.

Il faut aussi surveiller la durée d’attribution. Certains droits sont ouverts pour plusieurs années, d’autres exigent un renouvellement plus rapproché. Lorsque l’échéance approche, mieux vaut déposer le dossier plusieurs mois avant la fin du droit pour éviter une rupture de paiement.

Le cas des prestations prioritaires : pension d’invalidité et ASI

L’AAH est souvent subsidiaire par rapport à d’autres prestations. Cela signifie que la pension d’invalidité ou l’Allocation Supplémentaire d’Invalidité, appelée ASI, peuvent être considérées comme prioritaires. Dans certains cas, l’organisme peut demander à l’allocataire d’engager une démarche auprès de la CPAM avant de maintenir ou recalculer l’AAH.

Ce point est souvent mal vécu, car il donne l’impression que les règles changent en cours de route. En pratique, il s’agit surtout d’un ordre de priorité entre dispositifs : la pension ou l’ASI peut être versée d’abord, puis l’AAH intervient éventuellement en complément si les conditions sont réunies.

Calcul, cumul et exemples concrets pour se projeter

Se projeter jusqu’en 2027 suppose de raisonner en scénario plutôt qu’en montant unique. Le bon réflexe consiste à lister ses ressources prévisibles : salaire, indemnités, pension d’invalidité, rente, revenus d’activité réduite, puis à vérifier si elles peuvent modifier le montant versé.

| Situation | Effet probable sur l’AAH | Point de vigilance |

|---|---|---|

| Aucune ressource personnelle | Possibilité d’un versement au taux plein | Sous réserve des autres conditions |

| Reprise d’activité | Montant potentiellement ajusté | Déclarer les revenus dans les délais |

| Pension d’invalidité | AAH possible en complément | La pension est prioritaire |

| ASI | Peut modifier le calcul global | Vérifier les règles de cumul |

Pour obtenir une estimation personnalisée, il est utile de passer par un simulateur officiel comme mesdroitssociaux.gouv.fr, puis de comparer le résultat avec les courriers de la CAF ou de la MSA. Un simulateur ne remplace pas une décision administrative, mais il aide à repérer une incohérence ou un changement de situation à déclarer.

Renouvellement, suspension, recours : les démarches à ne pas laisser filer

La principale menace pour un bénéficiaire n’est pas toujours une réforme. C’est parfois un dossier incomplet, une demande prioritaire non effectuée ou un courrier resté sans réponse. Une suspension peut intervenir en cas de non-respect de démarches administratives, notamment lorsqu’un organisme attend une pièce, une déclaration ou la preuve d’une demande auprès d’un autre régime.

La méthode simple pour sécuriser son dossier

Un bon suivi repose sur trois réflexes : conserver tous les courriers, noter les dates limites et envoyer les justificatifs par un canal traçable lorsque c’est possible. Il est aussi conseillé de garder une copie complète du dossier MDPH, des notifications de droits, des échanges avec la CAF, la MSA ou la CPAM, ainsi que des déclarations de ressources.

Un dossier AAH fonctionne comme un mécanisme où chaque pièce compte. La MDPH reconnaît le droit, la CAF ou la MSA calcule et verse, la CPAM peut intervenir pour l’invalidité, et les ressources déclarées ajustent le résultat final. Cette lecture aide à identifier le vrai point de blocage : ce n’est pas toujours le handicap reconnu, mais parfois une pièce manquante, une prestation prioritaire non demandée ou une information qui n’a pas circulé entre organismes.

Que faire en cas de refus ou de suspension ?

Il faut d’abord lire précisément le motif indiqué dans la notification. Une suspension pour absence de justificatif ne se traite pas comme un refus lié au taux d’incapacité ou aux ressources. Si la décision semble contestable, un recours peut être engagé dans les délais indiqués sur le courrier. En parallèle, il peut être utile de solliciter un travailleur social, une association spécialisée ou le service social de la caisse concernée.

En cas de difficulté urgente, notamment risque d’impayés de loyer, dettes d’énergie ou impossibilité d’acheter des produits essentiels, il ne faut pas attendre la fin du recours pour demander un accompagnement social. La perte temporaire de l’AAH peut avoir des conséquences très concrètes sur le logement, l’alimentation et la stabilité familiale.

Pourquoi l’AAH devrait rester un sujet central en 2027

L’AAH concerne un nombre important de personnes. Les données disponibles indiquent environ 1,3 million de bénéficiaires en France, avec 1 341 370 bénéficiaires en janvier 2025 contre 1 116 480 en janvier 2018. Cela représente une hausse d’environ 20 % entre 2018 et 2025. Cette progression explique pourquoi chaque évolution du barème, des conditions ou des modalités de contrôle a un impact social très large.

Pour les bénéficiaires, l’enjeu n’est pas seulement administratif. L’AAH sert souvent de base au budget mensuel : loyer, alimentation, transport, santé, énergie, assurance. Une hausse même modérée peut soulager certaines dépenses, mais un retard de renouvellement ou une baisse mal anticipée peut fragiliser tout l’équilibre financier.

La meilleure stratégie consiste donc à suivre les annonces officielles sans paniquer, à vérifier ses droits avant l’échéance, à anticiper les démarches auprès de la MDPH, de la CAF, de la MSA ou de la CPAM, et à conserver une vision claire de ses ressources. Pour 2027, la question n’est pas seulement de connaître le futur montant. Il faut surtout s’assurer que le droit reste ouvert, correctement calculé et versé sans interruption.