Dans le langage courant, les termes mutuelle et complémentaire santé sont souvent employés comme des synonymes. Pourtant, cette confusion masque des réalités juridiques et structurelles bien différentes. Comprendre cette nuance est indispensable pour mieux gérer vos frais médicaux et sélectionner une couverture réellement adaptée à vos besoins.

La différence fondamentale entre statut et service

La confusion provient d’une méconnaissance des statuts juridiques des organismes qui gèrent les remboursements. Il est nécessaire de distinguer l’entité du contrat.

Testez vos connaissances sur la protection santé

Une mutuelle est une organisation à but non lucratif. Régie par le Code de la Mutualité, elle repose sur un principe de solidarité entre ses membres. Elle ne rémunère aucun actionnaire ; les cotisations financent exclusivement les prestations de santé. Le terme est protégé par la loi : seules les sociétés possédant ce statut spécifique peuvent s’en prévaloir.

À l’inverse, la complémentaire santé désigne le contrat ou le service lui-même. C’est l’offre qui complète les remboursements de l’Assurance Maladie. Ce produit est proposé par trois types d’acteurs :

Les mutuelles (organismes à but non lucratif), les sociétés d’assurance (organismes à but lucratif) et les institutions de prévoyance (organismes paritaires). Une mutuelle est donc l’un des prestataires possibles pour souscrire une complémentaire santé, mais elle n’est pas la seule option sur le marché.

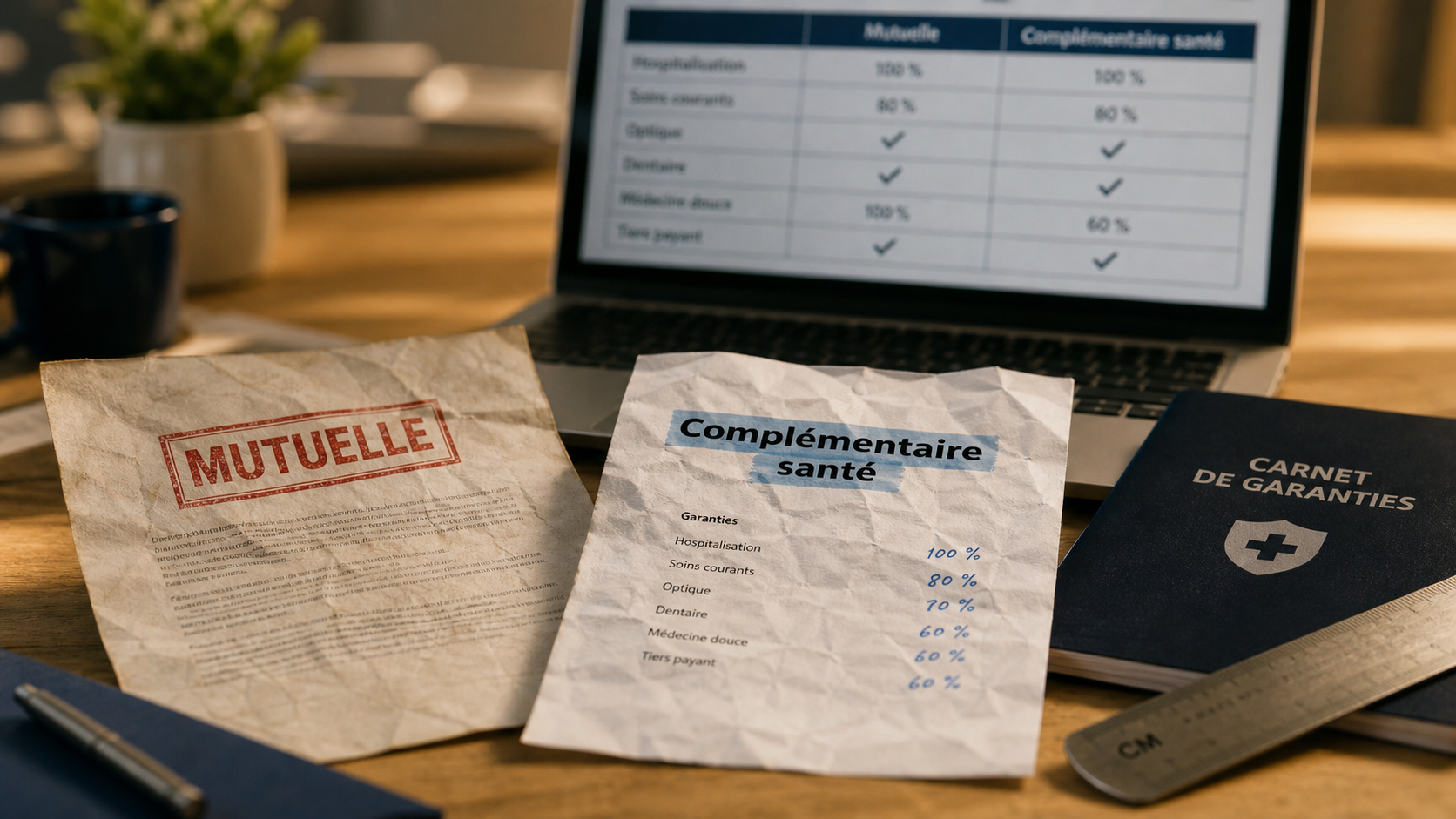

Tableau comparatif : mutuelle versus complémentaire santé

Ce tableau synthétise les divergences entre ces deux concepts pour clarifier leur nature et leur cadre légal.

| Caractéristique | Mutuelle | Complémentaire santé |

|---|---|---|

| Nature | Organisme à but non lucratif | Contrat ou service de remboursement |

| Cadre juridique | Code de la Mutualité | Code des Assurances ou Code de la Sécurité sociale |

| Objectif | Solidarité et entraide entre adhérents | Couverture du ticket modérateur et reste à charge |

L’impact de la structure sur votre prise en charge

Bien que l’objectif final soit identique — réduire le reste à charge après le remboursement de la Sécurité sociale — la structure de l’organisme influence parfois votre expérience. Les mutuelles privilégient souvent des services d’accompagnement et des actions de prévention collectives. Les assureurs privés offrent, quant à eux, une plus grande flexibilité dans la personnalisation des garanties ou des outils technologiques de gestion.

Le système de santé français fonctionne comme une horloge de précision. Chaque acte médical s’inscrit dans une séquence où l’Assurance Maladie définit le tarif conventionné. La complémentaire santé agit comme un mécanisme de régulation, ajustant les remboursements pour limiter l’impact financier des dépassements d’honoraires. La qualité de votre contrat garantit une prise en charge fluide, indépendamment du statut de l’organisme choisi.

Comment choisir la solution adaptée à votre profil

Plutôt que de se focaliser sur l’appellation de l’organisme, analysez vos besoins réels. Vos priorités varient selon que vous soyez jeune actif, retraité ou travailleur non salarié.

Identifier ses besoins prioritaires

Avant de souscrire, évaluez les points suivants : votre besoin de couverture en optique ou dentaire, la fréquence de vos consultations chez des spécialistes pratiquant des dépassements d’honoraires, et l’accès éventuel à un contrat collectif via votre employeur. La complémentaire santé solidaire (C2S) constitue par ailleurs un dispositif spécifique permettant aux personnes aux revenus modestes de bénéficier d’une couverture gratuite ou à prix réduit, quel que soit l’organisme.

Analyser les points de vigilance

Quel que soit le statut de l’organisme, vérifiez systématiquement les délais de remboursement, la qualité des services en ligne, la clarté des tableaux de garanties et l’existence d’un réseau de professionnels de santé partenaires. Ces éléments concrets déterminent votre satisfaction à long terme bien plus que l’étiquette commerciale.

Questions fréquentes sur les complémentaires santé

Une assurance est-elle moins avantageuse qu’une mutuelle ? Absolument pas. La qualité d’une couverture dépend du contenu précis de votre contrat et du niveau de garanties sélectionné, et non du statut lucratif ou non de l’organisme.

Le terme mutuelle est-il obligatoire pour une complémentaire santé ? Non, c’est l’inverse. Utiliser le mot « mutuelle » pour un contrat d’assurance classique constitue un abus de langage. La loi protège ce terme pour éviter de tromper les assurés sur la nature juridique de l’organisme.

La sur-complémentaire est-elle une mutuelle ? Il s’agit d’une assurance de troisième niveau qui intervient après la Sécurité sociale et votre complémentaire santé principale. Elle peut être proposée par n’importe quel type d’organisme, qu’il s’agisse d’une mutuelle ou d’un assureur privé.