Proposée par le réseau du Crédit Agricole et gérée par Predica, l’assurance vie Predissime 9 figure parmi les contrats les plus diffusés en France. Ce succès repose sur l’accessibilité et la proximité géographique des conseillers bancaires. Toutefois, derrière cette simplicité apparente, les frais et les conditions de rendement méritent une analyse rigoureuse avant tout engagement sur le long terme.

Les caractéristiques techniques et l’accessibilité de Predissime 9

Le contrat Predissime 9 Série 2 est une assurance vie multisupport. Votre capital se répartit entre un fonds en euros sécurisé et des unités de compte (UC), qui offrent un potentiel de performance supérieur en échange d’un risque de perte en capital. Ce produit sert de porte d’entrée à l’épargne au sein du Crédit Agricole.

Un ticket d’entrée accessible

L’un des atouts de Predissime 9 est la faiblesse de ses seuils de versement. Un versement initial de 40 € suffit pour ouvrir un contrat. Cette souplesse facilite la gestion courante :

Les versements libres sont possibles dès 40 €, tandis que les versements programmés débutent à 20 € par mois, permettant de lisser l’investissement sans effort financier majeur. Le capital reste disponible à tout moment, avec un seuil de rachat partiel fixé à 500 €.

Une offre de supports restreinte

Contrairement aux contrats en ligne qui proposent des centaines de supports, Predissime 9 limite son catalogue à environ 20 unités de compte. Ce choix simplifie la prise de décision pour un épargnant novice, mais peut limiter l’investisseur averti souhaitant diversifier son portefeuille vers des secteurs spécifiques, des zones géographiques précises ou de l’immobilier comme les SCPI ou SCI.

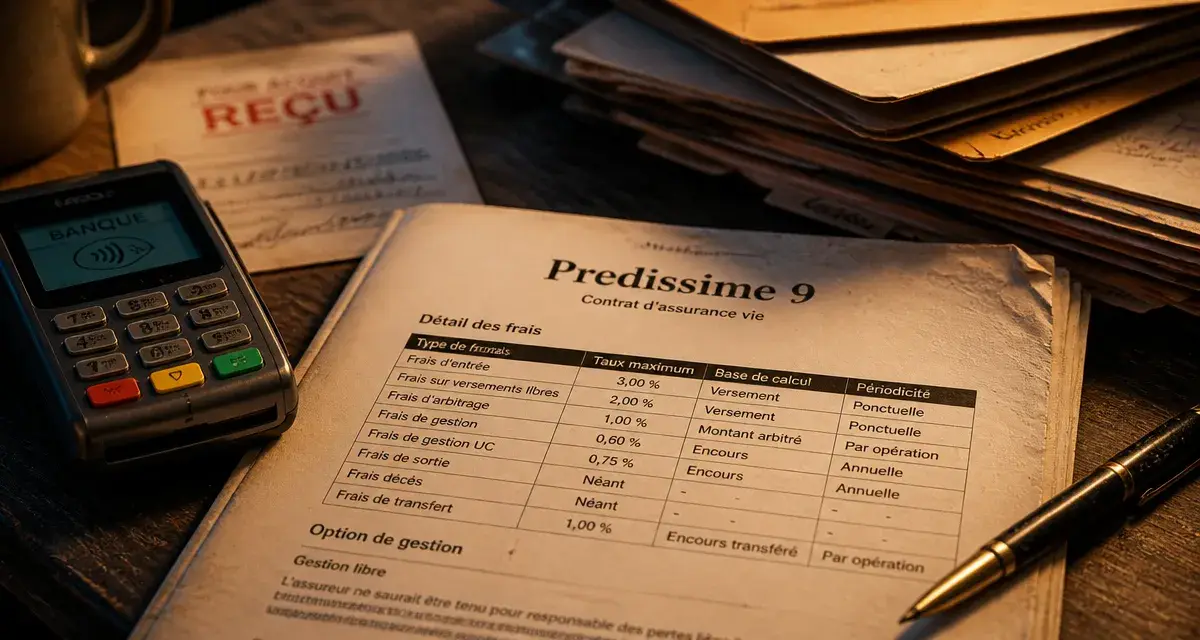

Analyse des frais : le point de vigilance majeur

La structure de coûts est le point faible de ce contrat bancaire traditionnel, plus lourde que celle des offres distribuées sur internet. Ces frais pèsent directement sur la performance globale de votre épargne.

| Type de frais | Taux appliqué | Observations |

|---|---|---|

| Frais sur versement | Jusqu’à 3,00 % | Négociables selon le montant et la relation commerciale. |

| Frais de gestion (Fonds Euros) | 0,60 % / an | Dans la moyenne basse du marché. |

| Frais de gestion (Unités de Compte) | 0,85 % / an | Plus élevés que la moyenne des contrats à frais réduits. |

| Frais d’arbitrage | 0,50 % | S’appliquent lors du transfert d’un support vers un autre. |

L’impact des frais sur versement est immédiat. Pour un dépôt de 1 000 € avec des frais de 3 %, seuls 970 € sont réellement investis. Il faut parfois plus d’un an de rendement pour retrouver le capital initial. Dans un contexte de taux fluctuants, cette barrière à l’entrée représente un handicap sérieux.

La précision de l’allocation d’actifs

Investir dans Predissime 9 exige une attention particulière à la répartition entre sécurité et risque. La construction de votre portefeuille demande un dosage précis entre le fonds euros et les unités de compte. Une prudence excessive sur le fonds euros ne couvrira pas les frais de gestion et l’inflation. À l’inverse, une exposition trop importante aux unités de compte sans accompagnement expose à une volatilité parfois difficile à supporter. L’enjeu consiste à trouver l’équilibre pour maintenir la valeur réelle de votre argent sur dix ou quinze ans.

Performances et rendements du fonds en euros

Le fonds en euros de Predica, qui équipe Predissime 9, est reconnu pour sa solidité financière. Cependant, sa performance brute reste souvent inférieure à celle des meilleurs contrats indépendants.

Le mécanisme du bonus de rendement

Pour dynamiser la rémunération, le Crédit Agricole applique une politique de bonus. Le taux de rendement dépend de deux facteurs :

La part d’unités de compte détenues, car plus vous acceptez de risque, plus le taux du fonds euros est bonifié. L’encours global joue également un rôle, les contrats plus importants bénéficiant parfois de conditions favorables. En 2023 et 2024, les taux ont remonté pour rester compétitifs face au Livret A. Toutefois, après déduction des frais de gestion et des prélèvements sociaux, le rendement net reste modeste pour ceux qui conservent 100 % de leur capital sur le fonds sécurisé.

La gestion pilotée : une option pour déléguer

Pour les épargnants préférant déléguer, Predissime 9 propose des options de gestion déléguée. Les experts de Predica effectuent les arbitrages selon votre profil d’investisseur (Prudence, Équilibre ou Dynamique). Cette option engendre des frais supplémentaires, mais permet d’accéder à une gestion plus active que la gestion libre, souvent délaissée par manque de temps ou de connaissances techniques.

Avantages et inconvénients : pour qui est fait Predissime 9 ?

Le choix de Predissime 9 ne doit pas être automatique. Ce contrat répond à des besoins spécifiques mais présente des limites claires.

Les points forts du contrat

La proximité permet de rencontrer son conseiller en agence pour faire le point sur sa situation. L’accessibilité est idéale pour débuter avec de petites sommes. La solidité du groupe Crédit Agricole rassure, tandis que le nombre restreint de supports évite la complexité pour les débutants.

Les points faibles à considérer

Les frais élevés, notamment sur les versements et la gestion des unités de compte, pèsent sur la performance. Les supports sont limités, sans accès aux ETF à bas coûts ou à une large gamme immobilière. Enfin, le rendement du fonds euros peine à battre les meilleurs contrats du marché sans une part importante d’unités de compte.

Comment optimiser ou sortir de Predissime 9 ?

Si vous détenez déjà ce contrat, plusieurs stratégies existent. La première consiste à négocier systématiquement les frais sur chaque nouveau versement. Un conseiller peut réduire ces frais à 1 % ou 0,5 % pour un client fidèle ou un versement important.

Si les frais et le manque de performance ne correspondent plus à vos objectifs, vous pouvez envisager un rachat total pour réinvestir vers un contrat d’assurance vie en ligne, sans frais de versement et avec des frais de gestion réduits. Attention toutefois à l’antériorité fiscale : si votre contrat a plus de 8 ans, il bénéficie d’un cadre fiscal avantageux sur les retraits. Dans ce cas, il est souvent préférable de conserver le contrat pour sa fiscalité tout en cessant de l’alimenter, au profit d’une nouvelle assurance vie plus performante.

Pour ceux qui souhaitent rester au sein du Crédit Agricole tout en montant en gamme, le contrat Floriane 2 constitue une alternative, bien que ses tickets d’entrée soient plus élevés. Predissime 9 reste un outil de pédagogie financière pour débuter, à condition d’être conscient du prix payé pour ce service de proximité.