Choisir une mutuelle Swiss Life, c’est tout un parcours : entre garanties costaudes, modularité proche du sur-mesure et retours d’expérience relativement inégaux, mieux vaut rester vigilant. Sur le terrain, certains racontent un vrai soulagement familial, quand d’autres voisins restent perplexes, surtout face à la hausse annuelle ou à un ticket modérateur mal compris. Concrètement, si vous ciblez une complémentaire santé vraiment taillée pour vos besoins optique pour Lison, surcomplémentaire hospitalière après une mauvaise surprise Swiss Life ressort souvent bien placée, à condition d’éplucher les options, de garder un œil sur le suivi client et de relire le contrat chaque année. Rien n’est figé : tout se joue dans les détails, et c’est ce qui compte au moment de choisir en réelle connaissance de cause.

Swiss Life – avis clients et diagnostic terrain en 2025

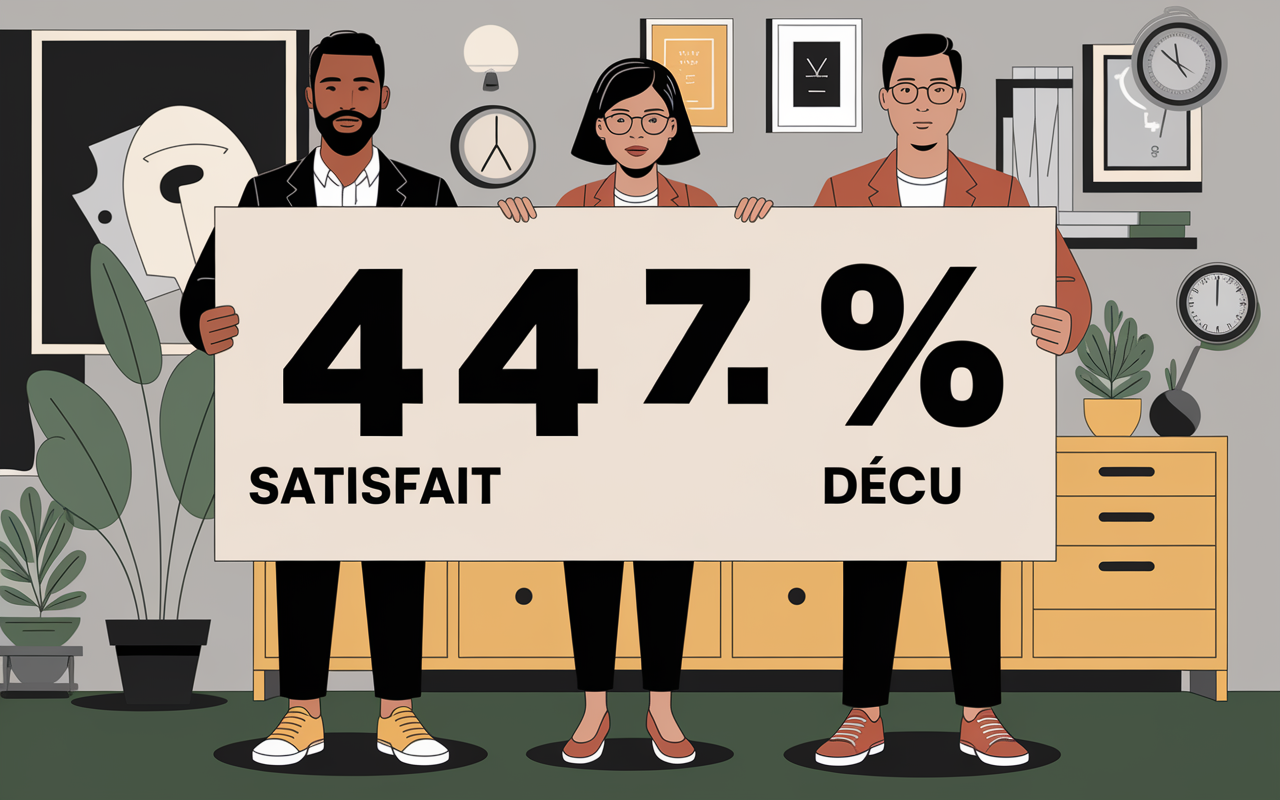

Dès qu’on plonge dans les avis sur la mutuelle Swiss Life, le ton est donné : sur Trustpilot, près de 44 % de satisfaits côtoient 44 % de retours très déçus, la note tournant autour de 3 à 3,5/5 – une vraie répartition polarisée. Opinion Assurances affiche de son côté un score plus strict, à 1,4/5. Voilà le décor : tarifs parfois au-dessus de la moyenne, garanties adaptables, attentes élevées sur la rapidité de remboursement… mais aussi frictions avec certains aspects du service client ou la flambée des prix.

Si vous cherchez des repères rapides : Swiss Life séduit grace à la qualité de ses garanties (dentaire, optique, hospitalisation, réseau de 220 000 partenaires, délais annoncés à 48h), mais les ressentis diffèrent d’un profil à l’autre. Les familles s’inquiètent des hausses tarifaires (jusqu’à 12 à 25 % selon les axes), les indépendants misent sur la flexibilité, et les seniors surveillent la stabilité de leur protection. Ce que l’on observe régulièrement : la personnalisation plaît mais les frictions apparaissent lors des changements de situation ou en cas de résiliation. La mutuelle s’adresse en priorité à ceux qui souhaitent comparer, ajuster, et refusent la couverture unique pour tous. Certains courtiers résument d’ailleurs que “chez Swiss Life, celui qui prend son temps pour analyser finit rarement pris au dépourvu”. Voilà de quoi avancer plus sereinement.

Preuve sociale et avis clients : le vrai ressenti des assurés

Avant toute décision, il vaut la peine de consulter la masse ainsi que la répartition des avis clients Swiss Life. Trustpilot recense entre 683 et 1 238 avis récents, dont 44 % de 5 étoiles… mais quasiment autant de retours 1 étoile. En pratique, l’expérience n’a rien d’un long fleuve tranquille : certains mettent en avant la rapidité d’un remboursement, d’autres dénoncent une hausse de prix sortie de nulle part ou la difficulté à joindre un conseiller. Sur Opinion Assurances, le verdict est plus sévère : un score de 1,4/5 sur 239 témoignages publiés.

Quelques balises utiles pour mieux lire entre les lignes :

- ✅ Dans les familles, le service client sort son épingle du jeu en cas de souci, mais l’augmentation la deuxième année surprend plus d’un souscripteur.

- ✅ Les travailleurs non-salariés (TNS) mettent en avant la souplesse des modules, tout en regrettant des clauses peu limpides ou manquant parfois d’explications.

- ✅ Avec l’âge, beaucoup de seniors louent le niveau d’hospitalisation, mais relisent de tres près les garanties modifiées à partir de 65 ans – un réflexe utile d’après plusieurs conseillers spécialisés.

Ce qui ressort globalement : la preuve sociale est aussi large que contrastée, et elle doit servir d’avertissement à celles et ceux qui veulent éviter les déceptions. Certains assurés témoignent d’un remboursement optique réglé en 48h, tandis qu’un voisin s’est vu attendre trois semaines pour un forfait dentaire. C’est parfois l’effet yo-yo, reconnaissons-le, et selon un agent rencontré sur une foire, “rien ne remplace l’appel direct pour lever les ambiguïtés”.

Garanties Swiss Life en pratique : modularité ou usine à gaz ?

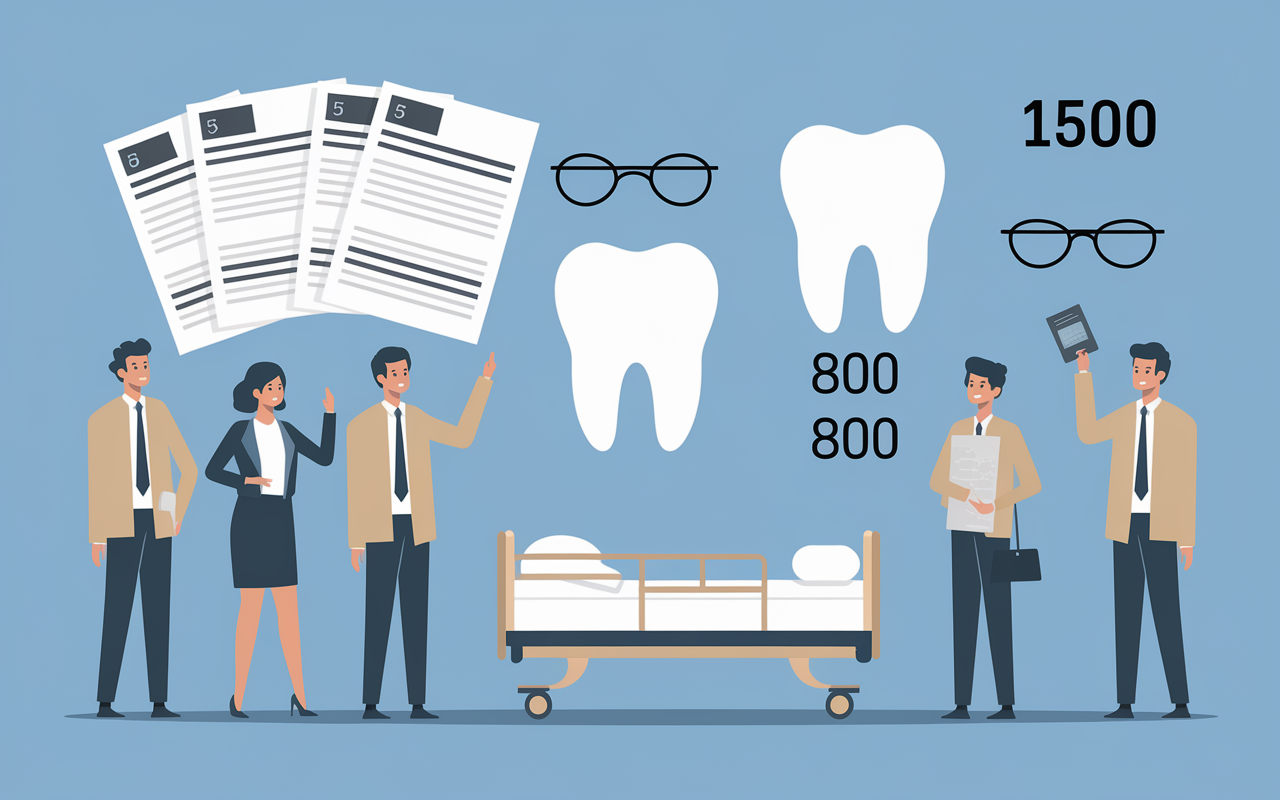

En consultant les documents contractuels, on comprend rapidement que Swiss Life mise tout sur la modularité : jusqu’à 9 niveaux de garantie, modules complémentaires (optique, dentaire, hospitalisation…), surcomplémentaire à la carte. Le forfait dentaire atteint par exemple 500 % de la BRSS (plafond 1 500 € par an), et le remboursement en optique va jusqu’à 800 €. Chambre particulière – 80 €/jour, une enveloppe que certains professionnels traditionnels atteignent rarement.

Tableaux synthétiques : ce qu’on retrouve vraiment au quotidien

Pour mieux visualiser les variations, on retrouve typiquement ce genre d’écart selon la formule retenue :

| Poste | Forfait max Swiss Life | Concurrents (moyenne) |

|---|---|---|

| Dentaire | 1 500 €/an | 1 000–1 200 €/an |

| Optique | 680–800 € | 550–750 € |

| Hospitalisation (ch. particulière) | 80 €/jour | 40–70 €/jour |

Autre point à noter : la modularité existe vraiment, mais il faut surveiller le coût après ajout de chaque option. Certains se laissent tenter par un module de trop et paient pour des besoins marginaux. Anecdote vécue : Lison, après une situation imprévue, a pu bénéficier d’une adaptation personnalisée sur ses lunettes là où la mutuelle précédente proposait une recett standard. Ce genre d’ajustement attire nombre de familles, mais exige de bien réfléchir à chaque ajout d’option. Une spécialiste en courtage prévient d’ailleurs “Vous avez la main, mais gare à ne pas vous perdre dans les combinaisons”.

Tarifs et hausses – Swiss Life reste-t-elle compétitive ?

Côté budget, Swiss Life propose des tarifs allant de 76,90 € à 272,11 €/mois pour un actif de 42 ans, de 78,01 € à 146,07 €/mois pour un senior de 66 ans, et de 47 € à 204 €/mois pour un indépendant TNS (35-50 ans). On se situe dans la partie haute du marché : d’expérience, c’est régulièrement justifié par le niveau des garanties, mais il n’est pas rare d’observer une envolée des prix plus rapide que prévu.

Évolution des prix : anticiper les surprises

Plusieurs assurés évoquent des hausses de 12 à 25 % après une à deux années, parfois liées à un changement d’âge ou d’option. Le sujet revient souvent parmi les points faibles repérés dans les avis négatifs. Pour tenter de maintenir l’équilibre, on recommande souvent d’effectuer une simulation chaque année et de bien vérifier les alertes de modification tarifaire dans l’espace client (c’est parfois peu visible !).

- ✅ Une lecture annuelle du contrat s’avère regulièrement salutaire pour repérer d’éventuels frais ou options glissées.

- ✅ Pensez à simuler votre devis en intégrant toutes les options (modules enfants, surcomplémentaire…) pour éviter les mauvaises surprises.

En posant la question : la cotisation est-elle adaptée à votre protection ? Une famille nombreuse voit vite la différence… Plus l’ajustement est précis, plus l’enveloppe grimpe, mais au moins la couverture suit. Pour ne rien cacher, rares sont les concurrents qui annoncent une amplitude aussi nette entre les années : c’est un point d’attention à garder à l’esprit selon plusieurs cabinets indépendants.

Délais de remboursement et qualité du service client

Swiss Life affiche un engagement de remboursement sous 48h via son espace MySwissLife. Dans les faits, on constate des expériences contrastées : certains obtiennent leur paiement en 2–3 jours pour l’optique ou la médecine douce, alors que d’autres attendent plutôt entre une et deux semaines, particulièrement en cas de litige ou de dossier incomplet.

Le service client : humain, réactif… mais pas toujours joignable

Sur le papier, Swiss Life promet un accompagnement individualisé, avec accès à un vrai conseiller, en agence ou par téléphone. Ajoutons que selon la période, la patience est, parfois de rigueur pour obtenir une réponse rapide. TNS et seniors apprécient le service de rappel et la gestion administrative, surtout lorsqu’il s’agit d’un changement de situation ou d’un dossier complexe. Une fois, le remboursement hospitalier a été validé en 2 jours – alors que dans la même famille, la prothèse dentaire d’un proche a pris dix jours pour être traitée. Un expert du secteur fait souvent remarquer : “L’écoute existe, mais le volume d’appels complexifie parfois l’accès pour les cas urgents”.

- ✅ L’espace digital propose un suivi complet du dossier, même si la résolution d’un problème complexe nécessite généralement une intervention humaine.

- ✅ Prévoyez le numéro d’appel spécifique : essentiel lors d’une urgence ou d’une modification contractuelle, même si la disponibilité, là encore, varie avec l’affluence.

Quelques précautions : pour les situations atypiques ou lors d’une résiliation, la réactivité du service client s’amenuise… Dans certains cas, il serait donc judicieux de préparer vos justificatifs autant que possible, cela évite bien des allers-retours superflus.

Le réseau Carte Blanche et les innovations Swiss Life

Ce qui permet à Swiss Life de se distinguer, c’est aussi la force de son réseau : 220 000 professionnels affiliés à Carte Blanche, avec accès à des tarifs négociés en optique, dentaire, hospitalisation ou pharmacie. Au quotidien, cela se traduit par un système de tiers payant fiable, une avance de frais limitée et des praticiens accessibles sur tout le territoire. Rappelons aussi la présence de services comme la téléconsultation, le bilan de prévention ou un accompagnement administratif simplifié.

Utilisation et accessibilité du réseau

Via l’espace MySwissLife, il est possible de localiser les professionnels partenaires, vérifier le bon usage de la carte tiers payant et même anticiper le remboursement d’un acte programmé. Pour une famille ou un senior, c’est un confort non négligeable : plus besoin de courir après le bon interlocuteur ou de stresser sur la procédure. Lors de ma dernière visite chez l’ophtalmo, aucun frais d’avance grâce à Carte Blanche : certains professionnels affirment que cela a vraiment transformé leur quotidien. Toutefois, il reste important de contrôler l’appartenance du praticien, surtout hors grandes villes, sous peine de petites déconvenues.

Points de vigilance et failles récurrentes des contrats Swiss Life

Derrière la solidité des contrats, on note toutefois des exclusions et difficultés signalées : plafonnement de certains actes sur la base BRSS, exclusions en médecines douces, surcomplémentaires hospitalisation qui laissent quelques frais à charge. Autre point souligné : la gestion de résiliation ou de radiation, parfois lourde, occasionnant pénalités ou interruption de couverture en cas de dossier incomplet.

Typologie des problèmes signalés : ce qu’il faut savoir avant de souscrire

Retour sur les principaux écueils pointés dans les avis : hausse imprévue des cotisations, frais additionnels après ajout d’option, litiges sur le 100 % santé, démarche longue pour un sinistre en hospitalisation, interlocuteur difficile à joindre. On conseille donc d’être attentif au vocabulaire contractuel (exclusions, BRSS, modularité…), et d’anticiper plus que jamais. D’après une gestionnaire de dossiers évoquée lors d’un atelier, “l’information écrite ne remplace jamais un échange direct pour lever les zones d’ombre”.

Pour les seniors à la recherche d’une couverture adaptée, ce comparatif 2021 : meilleures mutuelles pour seniors sélectionnées peut être un point de départ précieux pour évaluer vos options.

Pour mieux gérer vos remboursements et accéder à vos informations en toute sécurité, découvrez les fonctionnalités proposées par SwissLife Mon Compte : accès, services et sécurité de votre espace client.

Pour mieux comprendre si les performances et critiques sont justifiées, consultez notre analyse complète dans Assurance vie Swiss Life avis : faut-il se fier aux critiques et aux performances ?.

- ✅ Prenez le temps de lire les détails des prises en charge (optique, dentaire, hospitalisation) pour prévenir les refus de remboursement.

- ✅ Pour les TNS ou profils qui bougent, surveillez de près les évolutions du contrat après changement de situation (statut, famille, ayants droit).

- ✅ Sachez que la résiliation infra-annuelle (Loi Hamon/Chatel) reste praticable en cas de litige : il suffit de rester vigilant sur les délais précis.

En résumé, Swiss Life propose des formules puissantes, mais parfois techniques. Si vous lisez seulement en diagonale c’est le meilleur moyen de passer à côté d’un détail gênant. On recommande volontiers de solliciter un accompagnement ou de poser toutes les questions avant signature : c’est ce que prônent nombre d’associations de consommateurs.

FAQ Mutuelle Swiss Life – questions clés posées par les internautes

Petit focus sur les interrogations fréquentes, parce que l’expérience montre que ce ne sont pas les brochures ni la réalité terrain qui répondent vraiment à tout.

Swiss Life rembourse-t-elle vraiment en 48h ?

L’objectif affiché est tenable, mais en réalité, les délais varient selon la nature du dossier : pour des soins courants, la plupart rapportent un remboursement en 2–3 jours, mais les cas complexes type dentaire ou hospitalisation peuvent traîner entre une et deux semaines. Voilà pourquoi il vaut mieux tout transmettre bien documenté et ne pas hésiter à demander un suivi.

Quels profils sont les plus satisfaits ?

Les familles avec enfants et les seniors attachés à la modularité sont globalement mieux servis. Pour les TNS, la satisfaction dépend généralement de leur connaissance du contrat. En revanche, les déçus sont régulièrement ceux qui ont souscrit sans prendre le temps de comparer chaque option ou d’anticiper les évolutions tarifaires. Une formatrice en assurance témoignait récemment que “80 % des litiges naissent d’une lecture trop rapide ou d’une promesse mal comprise”.

Les hausses sont-elles fréquentes ou justifiées ?

On voit passer des augmentations comprises entre 12 et 25 % selon la période ou l’évolution du profil : ce sont surtout les changements de garanties, l’âge ou les nouvelles options qui jouent. Il vaut mieux solliciter une notification officielle, avant tout engagement sur une hausse.

Peut-on vraiment parler à un conseiller ?

A ce qu’il semble, c’est toujours possible – en agence, par téléphone ou messagerie. Le délai d’attente dépend des pics d’activité : rentrée, fin d’année ou périodes de résiliation. D’après plusieurs témoignages, si le conseiller connaît bien les rouages du contrat, le suivi est rapide ; sinon, une relance reste parfois nécessaire.

Swiss Life adaptée aux TNS, familles nombreuses, seniors ?

Sans conteste, la force de l’offre vient de la segmentation : surcomplémentaire pour les TNS, forfait maternité pensé pour les familles, hospitalisation adaptée aux attentes des seniors. Tant qu’on configure vraiment selon ses priorités, c’est calibré – rappelons tout de même que le coût grimpe dès qu’on module. On ne peut pas promettre des miracles, mais l’adaptation est réelle.

Dernier point à partager : “Mieux vaut passer trois appels avant de signer, que regretter une clause oubliee.” Pour avancer l’esprit tranquille, n’hésitez pas à solliciter un contact humain, une simulation précise, ou à publier votre retour d’expérience au terme du contrat.