Une hausse de CSG sur les retraites ne veut pas dire que tous les retraités paient plus. Le montant dépend surtout du revenu fiscal de référence, du nombre de parts fiscales et du barème actualisé. C’est ce mécanisme, parfois difficile à lire sur un relevé de pension, qui explique les variations du montant net versé par la CNAV, la MSA ou l’Agirc-Arrco.

Pourquoi la CSG sur les retraites peut augmenter

La CSG, ou contribution sociale généralisée, fait partie des prélèvements sociaux retenus sur les pensions de retraite. Elle finance la protection sociale et s’applique aux pensions de base comme aux retraites complémentaires, avec des règles qui varient selon le niveau de revenus du foyer fiscal. En pratique, le taux ne dépend pas du montant brut affiché par la caisse, mais du niveau fiscal retenu pour le foyer.

Comprendre les prélèvements sociaux et exonérations sur votre retraite — Découvrez les taux de CSG applicables à votre pension et vérifiez si vous pouvez bénéficier d’une exonération selon votre revenu fiscal.

La hausse ressentie par certains retraités vient rarement d’un changement isolé sur leur pension. Elle provient le plus souvent d’un passage à une tranche supérieure de CSG après actualisation du revenu fiscal de référence, ou d’une revalorisation des seuils qui modifie la position du foyer dans le barème. Pour 2026, les seuils de revenu sont revalorisés de +1,8% au 1er janvier, tandis que la CSG est réévaluée de 5,3% pour 2026. Cette mise à jour peut suffire à faire basculer un foyer d’un taux à l’autre.

Le rôle central du revenu fiscal de référence

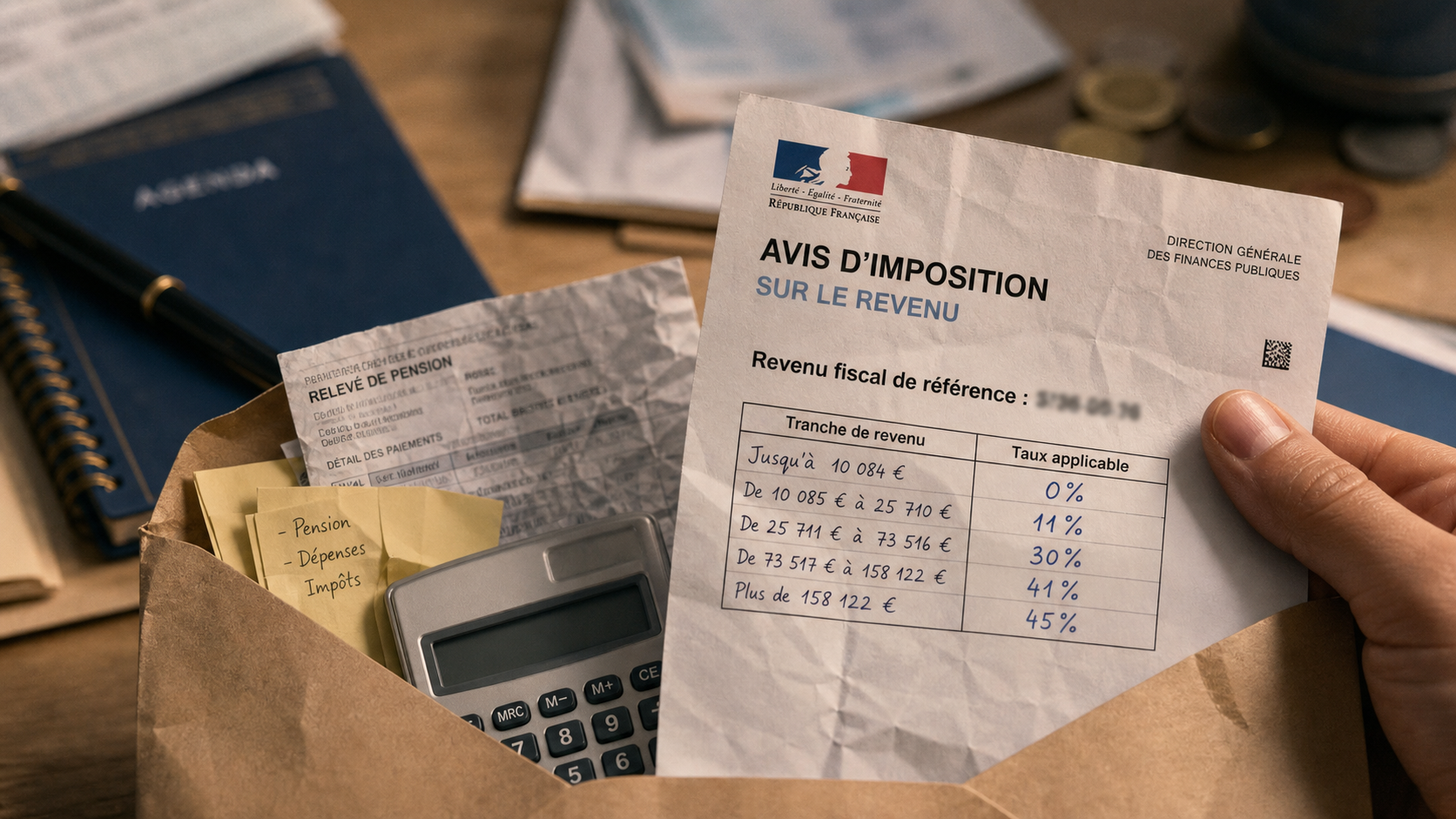

Votre taux de CSG n’est pas calculé à partir de votre pension du mois en cours, mais à partir de votre revenu fiscal de référence, souvent appelé RFR. Ce montant figure sur votre avis d’imposition. Il tient compte de vos revenus, mais aussi de votre situation familiale, car le nombre de parts fiscales influence directement le seuil applicable. Deux foyers avec une pension proche peuvent donc relever de taux différents si leurs revenus annexes ou leurs parts ne sont pas identiques.

En pratique, les données fiscales sont transmises automatiquement par la Direction générale des finances publiques aux caisses de retraite. Vous n’avez donc pas, en principe, à envoyer spontanément votre avis d’imposition à votre caisse. En revanche, il reste utile de le consulter pour comprendre pourquoi votre taux a changé, surtout si votre situation familiale ou vos autres revenus ont évolué.

Les taux de CSG et les prélèvements à connaître

La CSG sur les pensions de retraite n’a pas un taux unique. Selon votre RFR et vos parts fiscales, vous pouvez être exonéré ou soumis à l’un des trois taux applicables. À cela peuvent s’ajouter la CRDS, la Casa et, dans certains cas, des cotisations spécifiques selon le régime ou la zone concernée. Pour lire correctement votre net, il faut donc regarder l’ensemble des lignes de prélèvements, pas seulement la CSG.

| Situation | Taux de CSG | Autres prélèvements possibles |

|---|---|---|

| Exonération | 0% | Pas de CRDS ni de Casa |

| Taux réduit | 3,8% | CRDS à 0,5% |

| Taux médian | 6,6% | CRDS à 0,5% et Casa à 0,3% |

| Taux normal | 8,3% | CRDS à 0,5% et Casa à 0,3% |

Base, complémentaire : pourquoi les lignes diffèrent

Votre pension de base et votre retraite complémentaire peuvent présenter des lignes de prélèvements différentes. L’Assurance retraite, la MSA ou l’Agirc-Arrco appliquent les informations fiscales transmises, mais les libellés, les dates d’actualisation et les éventuelles régularisations ne sont pas toujours affichés de la même manière. Une même hausse de taux peut donc apparaître sur une ligne et arriver plus tard sur une autre.

Sur les retraites complémentaires, une cotisation d’assurance maladie de 1% peut aussi s’appliquer. En Alsace-Moselle, la cotisation assurance maladie complémentaire est de 1,3%. Ces montants ne doivent pas être confondus avec la CSG : ils s’ajoutent au calcul global du net à payer, ce qui peut donner l’impression d’une baisse plus forte que la seule augmentation de CSG.

Qui risque de voir sa pension nette baisser

Les retraités les plus concernés sont ceux dont le revenu fiscal de référence franchit un seuil entre deux tranches. Cela peut arriver après une hausse de pension, une modification de revenus du foyer, la fin d’un avantage fiscal, un changement de situation familiale ou la perception de revenus complémentaires. Un petit écart suffit parfois à changer de taux, car les seuils fonctionnent par barème.

Le point important est que l’augmentation de CSG ne touche pas uniquement les pensions élevées. Un retraité proche d’un seuil peut changer de taux pour quelques dizaines ou centaines d’euros de RFR. À l’inverse, un retraité dont le revenu reste sous les seuils d’exonération peut conserver une absence totale de CSG, de CRDS et de Casa. Tout dépend donc du niveau de revenus pris en compte et de la composition du foyer fiscal.

Les profils à surveiller en priorité

Vous devez regarder de près votre situation si vous avez récemment perdu une demi-part fiscale, si vous êtes devenu veuf ou veuve, si votre conjoint a repris une activité, si vous avez perçu des revenus fonciers ou si vous avez touché un capital imposable. Ces éléments peuvent faire évoluer votre RFR sans que votre pension mensuelle brute ait beaucoup changé. C’est souvent là que se produit l’écart entre le montant attendu et le montant réellement versé.

Il faut aussi être attentif aux retraités domiciliés fiscalement à l’étranger. Les règles de prélèvements sociaux ne sont pas toujours les mêmes que pour les personnes domiciliées fiscalement en France. Dans ce cas, mieux vaut vérifier les lignes exactes sur le relevé de pension et consulter son espace personnel auprès de chaque régime. Le lieu de domiciliation fiscale peut modifier la manière dont les prélèvements apparaissent sur les documents.

Deux retraités peuvent donc toucher une pension brute proche et recevoir un net différent, simplement parce que leurs revenus annexes, leurs parts fiscales ou leur situation familiale ne sont pas les mêmes. Le taux appliqué dépend d’abord du RFR transmis à la caisse, puis des règles propres à chaque régime. C’est pour cela qu’une lecture rapide du relevé ne suffit pas toujours à comprendre la baisse.

Mesurer l’impact concret sur le montant net

Pour estimer l’effet d’une augmentation de CSG, il faut comparer l’ancien taux et le nouveau taux appliqués à la pension brute soumise à prélèvements. La différence peut sembler faible en pourcentage, mais elle devient visible sur douze mois, surtout si elle concerne à la fois la retraite de base et la complémentaire. Un écart de quelques points suffit à réduire le net de manière durable.

Un passage du taux réduit de 3,8% au taux médian de 6,6% représente 2,8 points de prélèvement supplémentaires. Un passage du taux médian de 6,6% au taux normal de 8,3% représente 1,7 point. À ces variations peuvent s’ajouter la Casa à 0,3% lorsque le taux applicable le prévoit, ainsi que la CRDS à 0,5% si vous n’êtes pas exonéré. Le calcul final doit donc tenir compte de tous les prélèvements sociaux visibles sur le relevé.

Exemples de baisse possible

Sur une pension de 1 500€, un changement de taux peut entraîner une baisse visible du versement net. Des exemples de variation font apparaître 46€ en moins sur une pension de 1 500€, avec un rattrapage de 140€ sur mars lorsque la mise à jour n’a pas été appliquée immédiatement. Selon le profil, l’impact possible peut atteindre jusqu’à 150€ de moins sur la pension annuelle.

Ces chiffres doivent être lus comme des ordres de grandeur, car le résultat exact dépend de la pension brute, du régime concerné, des prélèvements ajoutés et d’une éventuelle régularisation. Si votre pension baisse brutalement, il faut donc distinguer le nouveau taux mensuel et le rattrapage ponctuel lié aux mois précédents. Une même variation n’a pas le même effet selon que la pension est versée par un seul régime ou par plusieurs caisses.

Vérifier son taux et agir en cas d’erreur

La première vérification consiste à comparer trois documents : votre avis d’imposition, votre notification ou relevé de pension, et le détail des paiements dans votre espace personnel retraite. Le RFR et le nombre de parts doivent expliquer le taux appliqué. Si ce n’est pas le cas, une erreur de transmission ou de mise à jour peut exister. Cette comparaison simple permet souvent de comprendre une hausse de net ou de repérer une incohérence.

- Repérez votre revenu fiscal de référence sur votre dernier avis d’imposition.

- Vérifiez votre nombre de parts fiscales, surtout après un changement familial.

- Consultez le détail des prélèvements sur votre pension de base et votre complémentaire.

- Comparez le taux affiché avec le barème officiel publié par les organismes de retraite.

- Contactez votre caisse si le taux appliqué ne correspond pas à votre situation.

Où consulter les informations fiables

Pour éviter les approximations, privilégiez les espaces personnels de vos caisses et les sites institutionnels. Vous pouvez consulter lassuranceretraite.fr pour la pension de base, agirc-arrco.fr pour la complémentaire des salariés du privé, ou votre espace MSA si vous dépendez du régime agricole. Ces portails permettent de retrouver les libellés exacts et les périodes d’application des prélèvements.

En cas de contestation, préparez votre avis d’imposition, votre relevé de pension et tout justificatif de changement de situation. La caisse de retraite pourra vérifier les données reçues de l’administration fiscale. Si l’erreur vient du fisc, il faudra d’abord faire corriger l’information auprès de la Direction générale des finances publiques, puis attendre sa prise en compte par les organismes de retraite. Garder des copies des documents aide à suivre la régularisation jusqu’à son application complète.

Le bon réflexe n’est donc pas seulement de regarder le montant net versé, mais de remonter à la cause : RFR, parts fiscales, taux de CSG, CRDS, Casa et éventuelle régularisation. Cette lecture en plusieurs étapes permet de savoir si la baisse est normale, temporaire ou contestable. Elle donne aussi un repère clair pour vérifier chaque nouvelle notification de pension.