Le taux d’IPP après une maladie professionnelle mesure les séquelles qui persistent une fois l’état de santé consolidé. Ce n’est pas qu’un chiffre médical. Il conditionne l’indemnisation, l’accès à une rente et la suite donnée au dossier. Pour le lire correctement, il faut comprendre le barème officiel, les critères retenus par le médecin-conseil et les délais de recours en cas de désaccord.

À quoi sert le taux IPP après une maladie professionnelle ?

L’IPP signifie incapacité permanente partielle. Elle intervient lorsque la maladie professionnelle a été reconnue et que l’état de santé est considéré comme consolidé, c’est-à-dire stabilisé. La consolidation ne veut pas dire guérison complète. Elle indique seulement que les lésions ou troubles ne devraient plus évoluer de façon importante à court terme, même si des séquelles restent présentes.

Barème officiel d’invalidité et annuaire des médecins agréés — Accédez aux outils de référence et à la liste des médecins habilités pour faciliter l’instruction de vos dossiers d’invalidité.

Le taux IPP traduit donc, en pourcentage, la perte durable de capacité liée à ces séquelles. Il va de 1 % à 100 %. Plus il est élevé, plus l’atteinte fonctionnelle et ses conséquences sont fortes. Ce taux sert ensuite à déterminer le mode d’indemnisation, avec une indemnité en capital pour les taux les plus faibles et une rente d’incapacité permanente à partir d’un certain seuil.

Une évaluation médicale, mais pas seulement

Le taux n’est pas fixé uniquement à partir du nom de la maladie. Deux personnes atteintes d’une pathologie proche peuvent obtenir des taux différents si les séquelles, l’âge, l’état général ou l’impact sur le travail ne sont pas identiques. Une atteinte respiratoire, une affection cutanée ou un trouble musculo-squelettique n’ont pas le même retentissement selon le poste occupé, les gestes demandés et les possibilités de reclassement.

Le barème aide à comparer les situations, mais il ne remplace pas l’analyse du dossier. La décision tient compte de la réalité concrète des séquelles, pas d’une lecture mécanique du seul diagnostic.

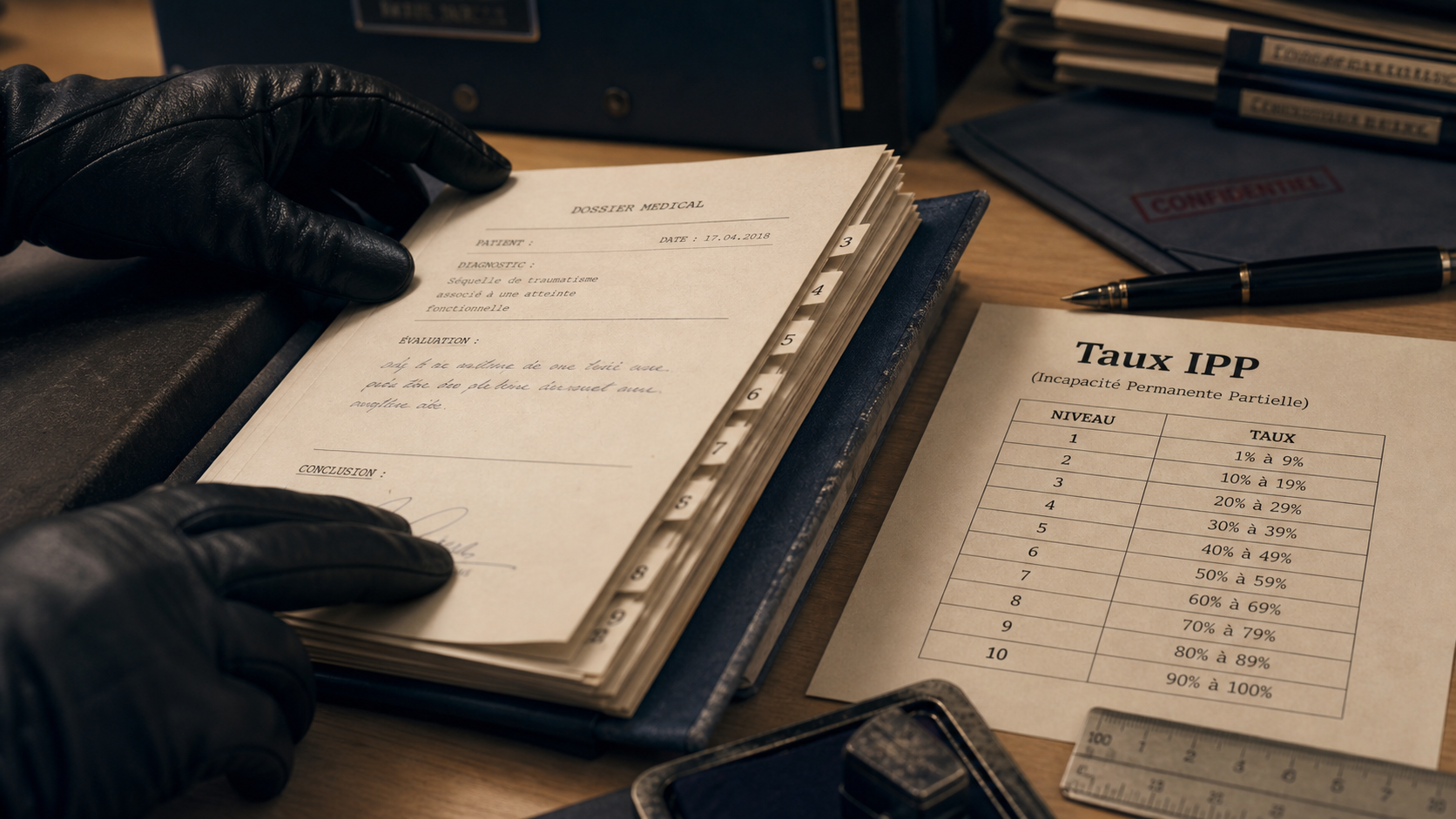

Le barème officiel : un repère indicatif, pas une grille automatique

Le barème taux IPP maladie professionnelle correspond au barème indicatif d’invalidité annexé au Code de la Sécurité sociale. Il est consultable sur Légifrance, notamment dans les annexes relatives aux maladies professionnelles. Il classe les atteintes par grandes familles médicales, comme les affections respiratoires, dermatologiques, neurologiques, cardio-vasculaires, rhumatismales, hématologiques, digestives, rénales ou liées aux rayonnements ionisants.

Ce barème est dit indicatif car il guide le médecin-conseil ou le médecin-expert, sans produire un taux automatiquement. Il doit être rapproché de la situation réelle de l’assuré. Le pourcentage associé à une pathologie ne suffit donc pas, à lui seul, à prévoir la décision finale.

| Niveau de séquelles | Repères de taux souvent rencontrés | Lecture pratique |

|---|---|---|

| Forme légère | 5 % à 20 % | Séquelles réelles, mais retentissement limité sur les actes courants ou professionnels |

| Forme moyenne | 20 % à 60 % | Gêne fonctionnelle importante, restrictions durables, adaptation du poste parfois nécessaire |

| Forme grave | 60 % à 100 % | Atteinte majeure de l’autonomie ou de la capacité de travail, conséquences lourdes et persistantes |

Maladie professionnelle et accident du travail : une logique proche, des barèmes à distinguer

La maladie professionnelle et l’accident du travail relèvent tous deux du risque professionnel, mais l’évaluation ne se fait pas toujours de la même manière. L’accident du travail part d’un événement soudain, daté, avec des lésions directement rattachées à cet événement. La maladie professionnelle s’inscrit davantage dans une exposition, une répétition ou une évolution progressive : inhalation de poussières, gestes répétés, contact avec des substances, contraintes physiques prolongées.

Cette différence explique l’existence de références adaptées aux maladies professionnelles. Le médecin tient compte de la nature de l’affection, de son évolution, des traitements, des séquelles objectivables et du lien avec le travail. Pour le salarié, cela veut dire qu’il ne faut pas comparer trop vite son taux avec celui d’une personne indemnisée après un accident ponctuel.

Qui fixe le taux IPP et sur quels critères ?

Le taux est fixé par la caisse d’assurance maladie, généralement après avis du médecin-conseil. Pour les salariés agricoles, l’interlocuteur est la MSA. Selon les situations, une expertise médicale peut être demandée. L’assuré reçoit ensuite une décision, en principe par lettre recommandée, avec le taux retenu et les voies de recours.

L’évaluation intervient après la consolidation médicale. Avant cette étape, on parle surtout de soins, d’arrêt de travail ou d’incapacité temporaire. Après consolidation, la question devient simple : quelles séquelles restent durablement et quel est leur impact ?

Les critères réellement observés

Les critères pris en compte ne se limitent pas aux examens médicaux. Le médecin-conseil examine notamment la nature de la maladie, la gravité des symptômes persistants, les limitations fonctionnelles, l’état général, l’âge, les douleurs résiduelles et la qualification professionnelle. Une limitation de mobilité n’a pas le même effet pour un travailleur de bureau que pour une personne dont l’activité impose le port de charges ou des gestes répétitifs.

Il est utile de préparer l’évaluation avec des éléments concrets : comptes rendus médicaux, examens, traitements suivis, restrictions émises par le médecin du travail, difficultés dans les gestes du métier, aménagements déjà tentés. Plus le dossier décrit précisément le retentissement réel, moins l’évaluation repose sur une impression générale.

Après la consolidation, gardez une trace des difficultés du quotidien professionnel qui ne figurent pas toujours dans un compte rendu : un geste devenu impossible en fin de journée, un essoufflement dans un escalier précis, une perte de force lors d’une tâche répétée, une irritation déclenchée par un produit, un besoin de pauses supplémentaires. Ces observations datées aident à relier les séquelles à la réalité du travail. Elles ne remplacent pas l’expertise médicale, mais elles donnent au dossier une base plus concrète.

Indemnisation : les seuils de 10 % et 50 % à connaître

Le taux IPP a une conséquence directe sur l’indemnisation. Lorsque le taux est inférieur à 10 %, l’assuré perçoit généralement une indemnité en capital, versée en une fois. À partir de 10 %, il ouvre droit à une rente d’incapacité permanente. Ce seuil est donc central : un taux de 9 % et un taux de 10 % ne produisent pas les mêmes effets.

La rente est versée selon une périodicité qui dépend du taux. Elle est trimestrielle entre 10 % et 50 %, puis mensuelle au-delà de 50 %. Le montant dépend du taux retenu et du salaire de référence, selon les règles appliquées par l’Assurance Maladie ou la MSA. Pour suivre les démarches et les informations officielles, les pages d’Ameli et de Service-Public.fr sont les points d’entrée les plus fiables.

Pourquoi une simulation reste approximative

Beaucoup de salariés cherchent à simuler leur indemnisation avant la décision. C’est compréhensible, mais il faut rester prudent. Sans taux définitif, sans salaire de référence validé et sans lecture complète du dossier, une estimation ne peut donner qu’un ordre d’idée. Un simulateur peut aider à visualiser les seuils, mais il ne remplace pas la notification officielle.

La meilleure approche consiste à séparer deux questions. D’abord, quel taux peut correspondre aux séquelles au regard du barème. Ensuite, quelle indemnisation ce taux déclenche. Cette distinction évite de confondre l’évaluation médicale et le calcul financier.

Contester le taux IPP : agir vite et avec des arguments solides

Si le taux attribué paraît trop faible ou ne reflète pas les séquelles réelles, il est possible de contester la décision. Le délai à retenir est de 2 mois à compter de la notification. Ce délai est important : une contestation tardive peut être irrecevable, même si les arguments médicaux sont sérieux.

La notification indique normalement les voies et modalités de recours. Selon le régime et la nature du litige, la démarche peut passer par la commission compétente, puis par la juridiction du contentieux social. Certains documents anciens mentionnent encore le Tribunal du contentieux de l’incapacité, mais il faut se fier aux indications actualisées figurant dans la décision reçue.

Ce qu’il faut réunir avant de contester

Une contestation efficace ne se limite pas à écrire que le taux est injuste. Il faut apporter des éléments précis : certificat médical détaillé, avis spécialisé, compte rendu d’examen, description des restrictions, éléments du médecin du travail, preuves d’aménagement de poste ou d’impossibilité de reprendre certaines tâches. L’objectif est de montrer clairement en quoi les séquelles ont été sous-évaluées.

Il peut être utile de demander conseil à sa CPAM, à la MSA, à un représentant du personnel, à une association spécialisée ou à un professionnel du droit si les enjeux financiers et professionnels sont importants. En cas de faute inexcusable de l’employeur, d’autres conséquences indemnitaires peuvent aussi entrer en jeu, mais elles relèvent d’une démarche distincte.

Le barème officiel donne le cadre, mais la décision repose sur un équilibre entre médecine, droit et réalité du travail. Pour défendre correctement ses droits, il faut connaître les seuils, conserver les documents clés, lire attentivement la notification et ne pas laisser passer le délai de recours.