S’engager dans un traitement Invisalign adulte implique de decodr avec précision le mode de remboursement mutuelle pour l’orthodontie. On constate souvent que, passé 16 ans, la Sécurité sociale n’intervient plus et chaque contrat santé affiche des critères de prise en charge qui varient grandement : entre forfait annuel dédié, pourcentage du BRSS ou exclusions parfois peu transparentes. Mieux vaut préparer les bonnes questions pour son assureur afin d’éviter les désagréments sur le reste à charge et d’optimiser son budget avant toute décision, un reflexe fréquemment partagé par les patients expérimentés.

Quel remboursement pour un traitement Invisalign adulte ? La réponse claire, chiffrée et immédiate

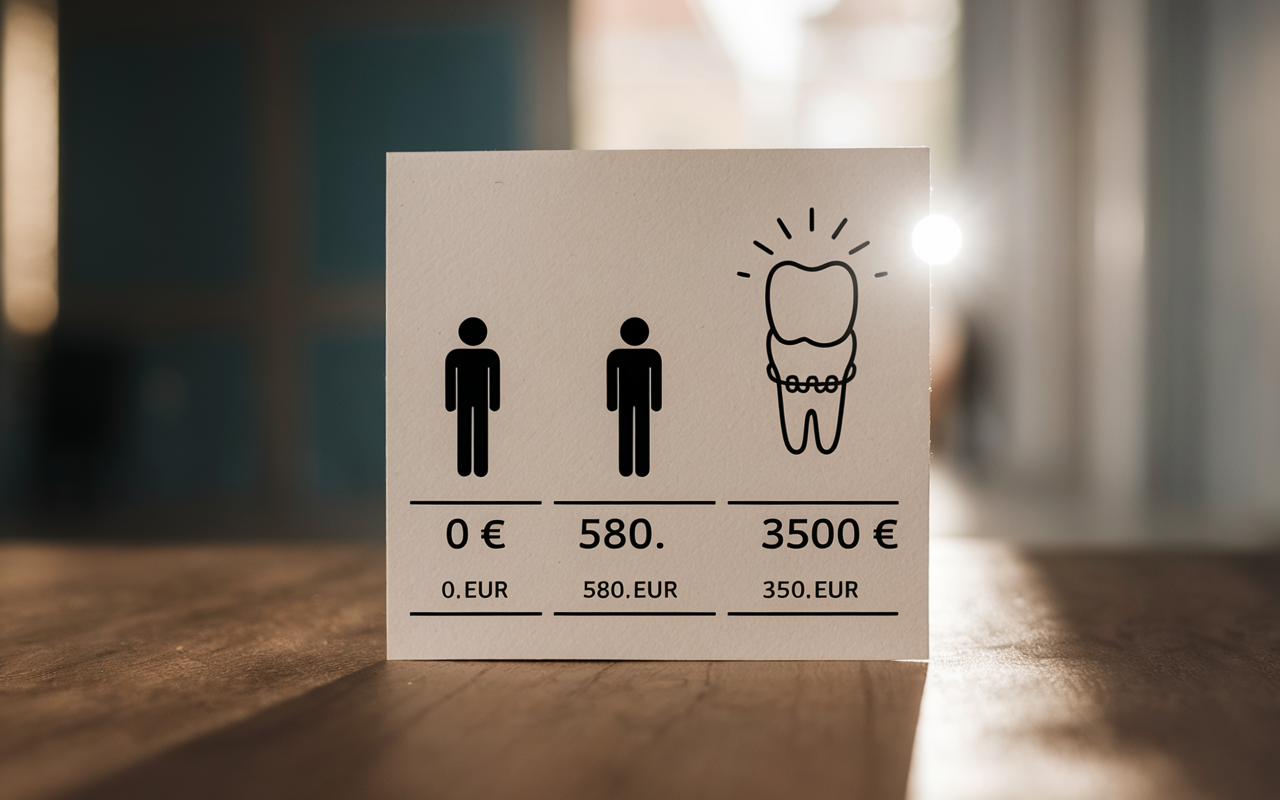

Vous vous posez sûrement la question : jusqu’où la mutuelle peut-elle participer au financement d’Invisalign, et la Sécurité sociale offre-t-elle un coup de pouce ? Autrement dit, pour un adulte de plus de 16 ans, la Sécurité sociale ne prend rien en charge pour l’orthodontie invisible, même si le tarif s’étend de 1 500 à 5 500 € selon le besoin. Concrètement, votre mutuelle santé reste l’unique soutien – à condition d’avoir souscrit au contrat adapté.

La majorité des mutuelles mettent en avant un forfait annuel orthodontie adulte (parfois exprimé en pourcentage du tarif Sécu, parfois en euros), oscillant de quelques dizaines à plus de 800 €/an selon le contrat. Sur un devis courant de 3 500 € (pour 12 à 18 mois de traitement), un contrat haut de gamme peut accorder jusqu’à 580 €/semestre (remboursement “300 % BRSS”), tandis que l’offre classique varie de 150 à 400 € par an. On remarque que le reste à charge demeure généralement le poste le plus important, à moins d’opter pour une mutuelle clairement pensée pour l’orthodontie adulte.

Autre point essentiel : scrutez sans détour la ligne “orthodontie adulte” dans votre contrat avant toute démarche. À défaut, certains découvrent trop tard que seules les prestations avant 16 ans sont remboursées (et ce n’est pas une surprise rare). Il arrive qu’un conseiller propose une simulation gratuite : profitez-en, c’est pratiquement systématique sur les plateformes reconnues.

Récapitulatif en un tableau : Sécurité sociale vs mutuelle pour Invisalign

| Situation | Prise en charge Sécu | Prise en charge mutuelle |

|---|---|---|

| Moins de 16 ans | Jusqu’à 193,50 €/semestre (max 3 ans) | Forfait annuel ou % BRSS cumulable (souvent élevé) |

| 16 ans et plus | 0 € | Uniquement si option orthodontie adulte, de 100€ à 800€/an (voire 580,50 €/semestre pour les meilleurs contrats) |

Autre point à vérifier : votre mutuelle évoque-t-elle un % sur la base Sécu (BRSS), ou un forfait en euros ? Les termes sont parfois plus techniques qu’on ne l’imagine.

Comprendre un tableau de garanties orthodontie : BRSS, forfait annuel, et pièges courants

La lecture du “tableau de garanties santé” donne parfois quelques sueurs. Entre taux, bases, forfaits, et pourcentages… Il arrive qu’un patient confie ne jamais avoir tout déchiffré sans aide. Pourtant, mieux vaut vraiment s’attarder sur ces lignes pour évaluer ce que la mutuelle offre pour Invisalign.

BRSS : la base de remboursement invisible… et bien plus basse que le coût réel

La BRSS (Base de Remboursement de la Sécurité Sociale) sert de référence à tous les organismes. Pour l’orthodontie, elle reste fixée à 193,50€/semestre – même quand le traitement atteint 3 000 €. La Sécurité sociale accompagne les ados jusqu’à 16 ans, mais laisse les adultes gérer seuls.

Un « remboursement à 300 % BRSS » ? Cela correspond à votre mutuelle qui verse 3 × 193,50 € = 580,50 € par semestre (sans dépasser ce plafond), quelle que soit la note Invisalign. D’autres contrats proposent en revanche “forfait 400 €/an” (une somme fixe) : lisez attentivement s’il s’agit d’un plafond annuel ou semestriel ! Une ancienne responsable de cabinet nous expliquait que la confusion entre période et montant était l’une des premières sources de malentendus.

Quelques repères pour ne rien laisser au hasard :

- N’oubliez pas de vérifier la ligne « orthodontie adulte », distincte de « orthodontie enfant » ou « dentaire ».

- Les exclusions ou les délais de carence peuvent compliquer la prise en charge. Il arrive qu’une carence de 3 à 12 mois s’applique, parfois davantage.

- Interrogez la périodicité : annuelle, semestrielle, ou par acte ? Les différences sont parfois subtiles mais essentielles.

Question récurrente : “J’ai droit à 300€/an, est-ce suffisant ?” En pratique, sur un traitement à 4 000 €, cela n’allège le reste à charge que de façon limitée. Un contrat avec 500-600€/semestre apporte vraiment plus de confort financier.

Comparaison concrète : quel reste à charge pour Invisalign, selon votre mutuelle ?

Pour ne pas se tromper, simuler votre reste à charge avec le devis du praticien reste la methode la plus fiable. Les plateformes spécialisées mettent à disposition des calculateurs ou acceptent votre devis. À défaut, voici deux simulations typiques.

Exemple 1 : Mutuelle basique (forfait orthodontie adulte : 150 € / an)

Prenons un traitement Invisalign à 3 500 € sur 12 mois. Avec 150 € de forfait annuel pour l’orthodontie adulte, le calcul se fait comme suit :

- Coût du traitement : 3 500 €

- Aide mutuelle : 150 €

- Reste à charge réel : 3 350 €

Certains patients qualifient ce résultat de “rude”, et ce constat est confirmé par de nombreux retours terrain : même les contrats “dentaire renforcé” omettent souvent l’orthodontie adulte.

Exemple 2 : Mutuelle premium (300% BRSS soit 580,50 € / semestre, 2 semestres)

Même montant de traitement, mais avec une mutuelle véritablement axée orthodontie adulte :

- Remboursement : 2 x 580,50€ = 1 161€ pour 1 an

- Reste à charge Invisalign : 2 339 €

Parfois la mutuelle accorde ce forfait sur trois semestres, soit 1 741,50 € – de quoi alléger nettement l’effort financier personnel. Un expert du secteur témoigne souvent de situations où cette variable change totalement la perception du traitement.

En pratique, mieux vaut demander au praticien une attestation ou un devis détaillé, puis le faire suivre à votre conseiller mutuelle. Cela reste la seule manière d’obtenir le calcul précis et d’éviter les illusions de “remboursement intégral”, qui n’arrivent jamais (et c’est pas toujours évident à accepter).

Bien comparer les mutuelles orthodontie adulte : vos questions clés et simulateur

Comparer les mutuelles qui prennent en charge l’orthodontie adulte s’impose de plus en plus : c’est le meilleur moyen d’éviter un reste à charge disproportionné. On constate que les différences de plafond et les exclusions contractuelles font varier de plus de 1 000 € le remboursement sur toute la durée du traitement.

Les 5 questions à poser ou à simuler avant de signer

Voici les points à garder à l’esprit – ce sont souvent ces petits détails qui font qu’un contrat vous laisse un reste à charge trois fois plus élevé qu’un autre :

- L’offre inclut-elle un forfait “orthodontie adulte” ? (attention, “dentaire” ne suffit pas toujours…)

- Le montant est-il annuel, semestriel ou par acte ? Une nuance qu’un professionnel met régulièrement en avant.

- Le remboursement s’exprime-t-il en euros ou en % BRSS ? Il peut arriver que le % ne porte pas sur la bonne base.

- Existe-t-il un délai de carence ? Parfois il faut un contrat actif depuis 6 à 12 mois pour être remboursé.

- Une entente préalable est-elle incontournable ? (souvent une demande écrite à la mutuelle)

Il arrive régulièrement que des adultes partent sur un contrat sans avoir vérifié que la garantie orthodontie demeure réservée… aux enfants. Une formatrice évoquait que cette erreur figurait parmi les plus fréquentes lors des démarches.

Bon à savoir

Je vous recommande de tester votre devis en ligne sur les plateformes spécialisées, qui proposent souvent un simulateur ou une estimation du remboursement. C’est un moyen rapide et fiable d’éviter les mauvaises surprises.

Le simulateur de remboursement : la “super-calculette” du marché

Testez votre devis en ligne, c’est devenu presque automatique. Presque toutes les plateformes proposent un simulateur ou permettent d’envoyer son devis. Pour gagner du temps, croisez ces trois éléments : coût global, plafond ou % indiqué à la ligne “orthodontie adulte”, et durée du traitement. Plusieurs assureurs citent cette triple vérification comme bonne pratique.

Un simple screenshot du tableau de garanties puis une question au conseiller peut relativement souvent suffire à obtenir une réponse personnalisée, ou même de la part d’une IA. Est-il vraiment raisonnable de s’engager pour 3 000 € sans cette petite vérification ?

Exemples de parcours patient : combien payez-vous vraiment en pratique ?

On peut supposer que les chiffres parlent d’eux-mêmes. Pour affiner votre anticipation du reste à charge, voici des exemples tirés de cas fréquents et illustrés par plusieurs experts du secteur.

Cas 1 : Léa, 29 ans, traitée par Invisalign pour une malocclusion légère, mutuelle standard

Léa reçoit un devis pour Invisalign de 2 450 €. Sa mutuelle rembourse 180€/an sur « orthodontie adulte ». Après un an, elle aura déboursé 2 270 €. Aucun soutien côté Sécu. Son praticien lui propose un paiement étalé sur 10 mois, soit environ 227 € par mois, sans autre appui financier. Certains patients, se retrouvent même à allonger le plan de paiement pour éviter le stress budgétaire.

Cas 2 : Julien, 41 ans, traitement complet Invisalign, mutuelle haut de gamme (600€/an, condition : entente préalable)

Julien doit d’abord transmettre un devis détaillé à sa mutuelle avant le début de son traitement. Coût total : 4 200 €. Il se voit attribuer 600€/an sur deux ans : soit 1 200€ remboursés. Son vrai reste à charge : 3 000€. Dernier point à noter, il négocie un paiement sur une vingtaine de mois (150€/mois) pour atténuer la dépense. Un conseiller aguerri indique souvent cette option comme pivot pour les thérapeutiques longues.

Cas 3 : Emilie, parent d’un ado de 15 ans

Emilie bénéficie du soutien Sécu (193,50€/semestre jusqu’aux 16 ans révolus). Le devis pour aligneurs est de 2 400€ sur 18 mois. Sécu : 580,50 € (3 semestres), mutuelle 300€/an. Reste à charge : environ 1 219,50 €. Certains orthodontistes évoquent que ce schéma est parmi les plus avantageux pour les familles.

Conseils pratiques : démarches, précautions, et erreurs à éviter pour votre remboursement mutuelle Invisalign

Prévoir le parcours administratif, c’est minimiser le risque de déception. Beaucoup de patients imaginent qu’il suffit d’apporter une facture, alors que les exigences contractuelles, souvent méconnues, entraînent des refus parfois très déconcertants.

Astuces clés et checklist avant de lancer son traitement

Quelques recommandations à suivr :

- Sollicitez systématiquement un devis détaillé auprès de votre orthodontiste pour le transmettre à la mutuelle.

- Vérifiez la nécessité d’une entente préalable : procédure fréquemment imposée pour déclencher le remboursement mutuelle en orthodontie adulte.

- Analysez le tableau de garanties avec un conseiller ou obtenez une explication écrite (les plateformes expertes le proposent en général).

- Repérez les exclusions : garanties enfant, carence, limite de durée ou de plafond. Chaque ligne compte (c’est aussi pourquoi on recommande souvent une relecture attentive).

- Ne repoussez pas la démarche à la dernière minute : certains contrats prévoient 3, 6 voire 12 mois de délai de carence.

Un simple mail à votre mutuelle avec le devis permet d’obtenir le montant réellement remboursé et de lever tout doute. Certains professionnels proposent même un accompagnement personnalisé pour cette étape.

Pour finir, le contrat vous donne mal à la tete ? Ce n’est pas vous – c’est que le sujet est vraiment complexe. Un cabinet expert ou une plateforme sérieuse vous simplifiera la lecture ligne par ligne… et c’est souvent la différence entre une expérience frustrante et une vraie satisfaction.

FAQ décisionnelle et “checklist” express avant de choisir sa mutuelle Invisalign

Des réponses directes aux interrogations les plus fréquentes, pour avancer avec confiance et éviter les derniers blocages.

Invisalign est-il remboursé par la Sécurité sociale après 16 ans ?

Non : le plafond Sécu (193,50€/semestre) tombe à zéro pour les plus de 16 ans. Votre mutuelle devient votre seul allié, et tout dépend de la garantie souscrite.

Quelle mutuelle choisir pour être bien remboursé(e) ?

Orientez-vous vers les contrats proposant une ligne “orthodontie adulte” ou “forfait orthodontie majeure” avec le plafond le plus généreux envisageable (500 €/an ou plus, voire 300 % de la BRSS/semestre). Il arrive que les meilleurs contrats offrent une simulation immédiate du montant prévisionnel.

Peut-on cumuler Sécu et mutuelle ?

Oui, tant que la Sécu intervient (enfant ou ado) – la mutuelle vient compléter. Mais pour l’adulte, seule la mutuelle reste en jeu, et encore, uniquement si la garantie “orthodontie adulte” apparaît au contrat.

Faut-il une entente préalable pour être remboursé(e) ?

On recommande généralment oui, pour l’orthodontie adulte : la mutuelle demande généralement un devis validé et une acceptation écrite avant de démarrer. Ne commencez rien sans cette validation.

Quel est le reste à charge moyen pour Invisalign ?

Pour un adulte, le reste à charge navigue entre 2 000 € à 4 000 € à régler soi-même, sauf mutuelle premium sur plusieurs années. Un bon devis, une simulation personnalisée et un accompagnement administratif sont vos meilleurs alliés. On constate que les patients les mieux informés économisent parfois plusieurs centaines d’euros sur la durée.

Avant de valider : relisez la colonne “orthodontie adulte”, demandez une simulation officielle, et faites confirmer le plafond par écrit. Mieux vaut poser trois questions en trop que d’en manquer trois et voir s’envoler 3 000 €.

Besoin d’y voir plus clair dans votre propre situation ? Transmettez un devis, testez un simulateur, ou contactez votre conseiller santé : c’est souvent le premier reflexe recommandé par les professionnels, mais aussi par d’anciens patients qui ont appris… parfois à leurs dépens.