Un divorce ou une séparation ne fait pas disparaître le crédit immobilier en cours : tant qu’aucune option envisageable n’a reçu l’accord de la banque, chaque ex-conjoint demeure engagé sur l’ensemble du prêt, peu importe les arrangements personnels. Les conséquences financières et juridiques diffèrent selon que vous choisissez la vente, le rachat de la soulte ou le maintien du bien en indivision ; dans chaque cas, mieux vaut anticiper les démarches, obtenir le feu vert de l’établissement bancaire et bien formaliser chaque étape afin de limiter les litiges ou problèmes de paiements qui risqueraient de perturber durablement votre situation.

Quand un divorce ou une séparation intervient alors qu’un crédit immobilier subsiste, la question se pose immediatement : le prêt ne s’arrête pas sans action concrète. Tant qu’aucun choix n’est validé, les ex-conjoints restent responsables du remboursement, quel que soit le contexte familial.

Autrement dit, la banque continue d’envisager les deux co-emprunteurs comme solidaires tant qu’aucune vente du bien ou aucun rachat de part/soulte n’a été officialisé et accepté par l’établissement. Il arrive qu’on soit surpris – un divorce ne supprime pas, à lui seul, l’obligation vis-à-vis de la banque. On constate également qu’obtenir une désolidarisation ou opter pour une autre solution exige presque toujours un accord formel de la banque et une anticipation sérieuse. D’ailleurs, une juriste spécialisée rappelle qu’il vaut mieux prévoir les démarches bien en amont pour éviter des déconvenues.

Résumé des points clés

- ✅ Un divorce ne met pas fin automatiquement au crédit immobilier en cours.

- ✅ Les ex-conjoints restent solidaires tant que la banque n’a pas validé une solution.

- ✅ Anticiper et formaliser les démarches évite litiges et complications financières.

Divorce et crédit immobilier en cours : que se passe-t-il vraiment ?

Dès que la séparation ou le divorce est officialisé, plusieurs alternatives s’offrent à vous :

- Vendre le bien : le produit de la vente permet de solder le crédit existant.

- Maintenir le logement en commun sous le régime de l’indivision, en ajustant ou conservant le paiement du crédit (souvent temporairement).

- Racheter la part (soulte) : l’un des ex-conjoints devient seul propriétaire et reprend le prêt, après accord bancaire, généralement via un nouveau financement.

- Désolidarisation : l’un quitte officiellement le contrat de prêt, ce qui n’est jamais automatique et demande une étude de la banque.

À chaque option, les conséquences financières, juridiques et fiscales diffèrent. Savez-vous déjà quelle voie vous choisiriez en pareil cas ? Certains professionnels constatent que le choix se fait parfois sous la pression des délais, alors qu’un temps de réflexion éviterait bien des regrets.

En un clin d’œil : vos options après une séparation avec crédit immobilier

La “solidarité bancaire” génère souvent des inquiétudes : chacun des ex-conjoints reste tenu, devant la banque, de rembourser le prêt en totalité. Même en cas d’accord privé contraire, la banque peut exiger toutes les échéances auprès de n’importe lequel en cas de défaut de paiement.

On hésite régulièrement devant la complexité, mais c’est aussi pourquoi mieux vaut garder en tete ceci : tant que le prêt est commun, vous demeurez tous deux redevables, y compris si vous partez vivre ailleurs. Ce point ressort régulièrement lors des rendez-vous bancaires.

- Le divorce ne fait jamais tomber la solidarité bancaire d’office ; seul un accord avec la banque ou une vente du bien officialise ces changements.

- Découpage des mensualités : il dépend de votre nouvel accord, mais pas des seules décisions du juge aux affaires familiales.

Certains notaires rapportent que près de 60 % des litiges de séparation avec crédit proviennent d’un défaut de paiement lié à cette solidarité bancaire. Une statistique qui souligne l’utilité de bien prévoir chaque étape !

Solidarité bancaire et obligations : qui paie quoi après un divorce ?

Le régime matrimonial ou le type d’union influence nettement la manière de sortir du prêt. Mariage sous la communauté, séparation de biens, PACS ou concubinage… Les règles changent selon le cas :

- Communauté légale : le bien appartient aux deux, le crédit aussi, même si un seul rembourse parfois. Vente ou rachat de soulte se font à parts égales, sauf exception.

- Séparation de biens/PACS : chacun reste propriétaire en fonction de son apport ; la part de crédit à reprendre suit la contribution de chacun.

- Concubins : tout dépend du pourcentage inscrit à l’acte d’achat et de la partie réellement remboursée par chacun.

Une formatrice en droit immobilier évoquait récemment l’importance de relire l’acte de propriété et le contrat de prêt avant tout choix. Sous le stress d’une séparation, ce reflexe est parfois oublié – ce qui peut générer des soucis inattendus.

Bon à savoir

Je vous recommande de toujours relire avec attention l’acte de propriété et le contrat de prêt avant toute décision, notamment en cas de séparation, pour éviter des complications imprévues.

Régimes matrimoniaux, PACS, concubinage : quelles différences réelles ?

Après la décision de divorcer, trois scénarios sont possibles : vendre, maintenir le bien ensemble, ou reprendre la part et le crédit seul. La rapidité de votre sortie dépendra surtout de votre capacité à choisir le bon chemin – et à obtenir l’aval de la banque.

Les options pour gérer un crédit immobilier après séparation

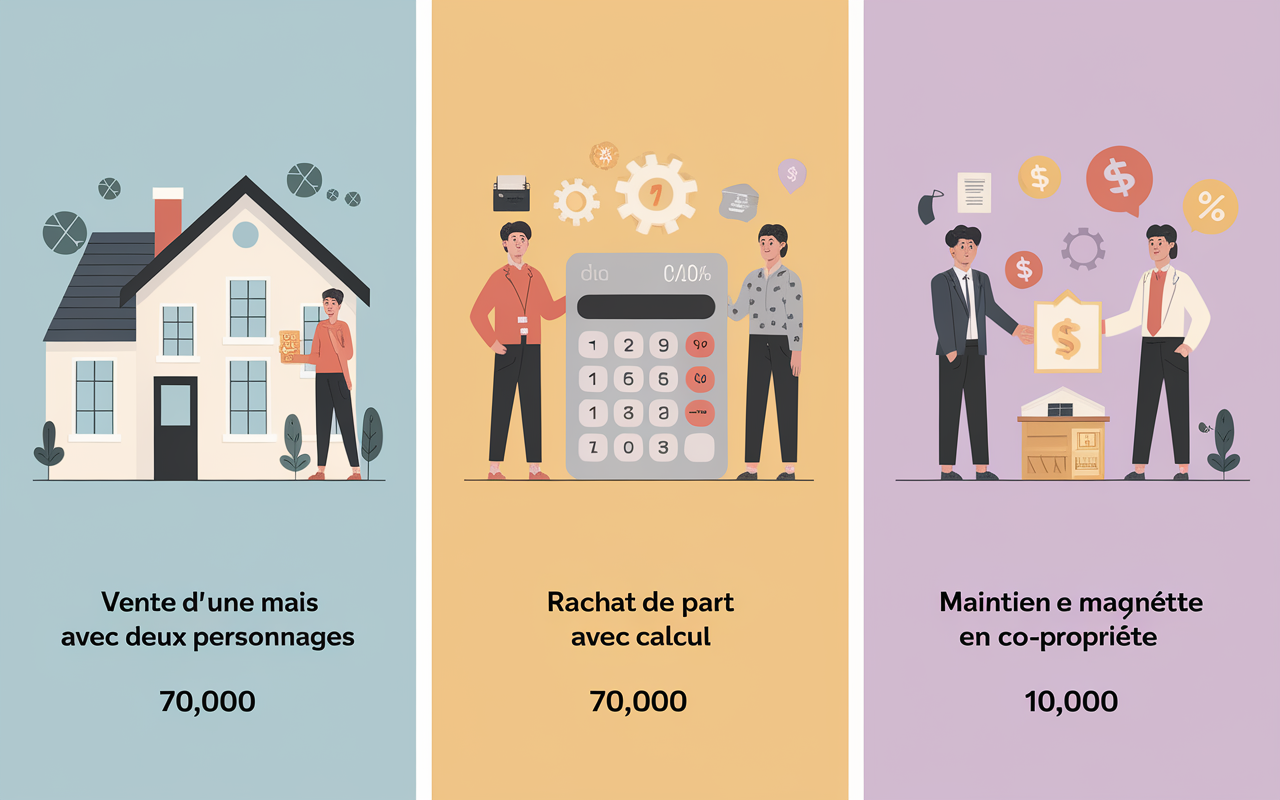

Option 1 : Vendre le bien et solder le crédit

La solution la plus simple, adoptée dans plus de 70 % des ruptures avec prêt immobilier. En vendant la maison ou l’appartement, le capital restant dû est remboursé et chacun reprend sa liberté financière. Si le solde est positif, le partage suit vos droits (régime, apport, acte notarié, etc.).

Attention, quand le produit de la vente ne couvre pas le prêt, il faudra régler la différence à la banque, solidairement. D’après l’analyse du Crédit Agricole e-immobilier, cela survient dans près de 15 % des ventes suite à divorce. On recommande souvent de prévoir ce risque à l’avance.

Option 2 : Reprise ou rachat de la part de l’autre (« rachat de soulte »)

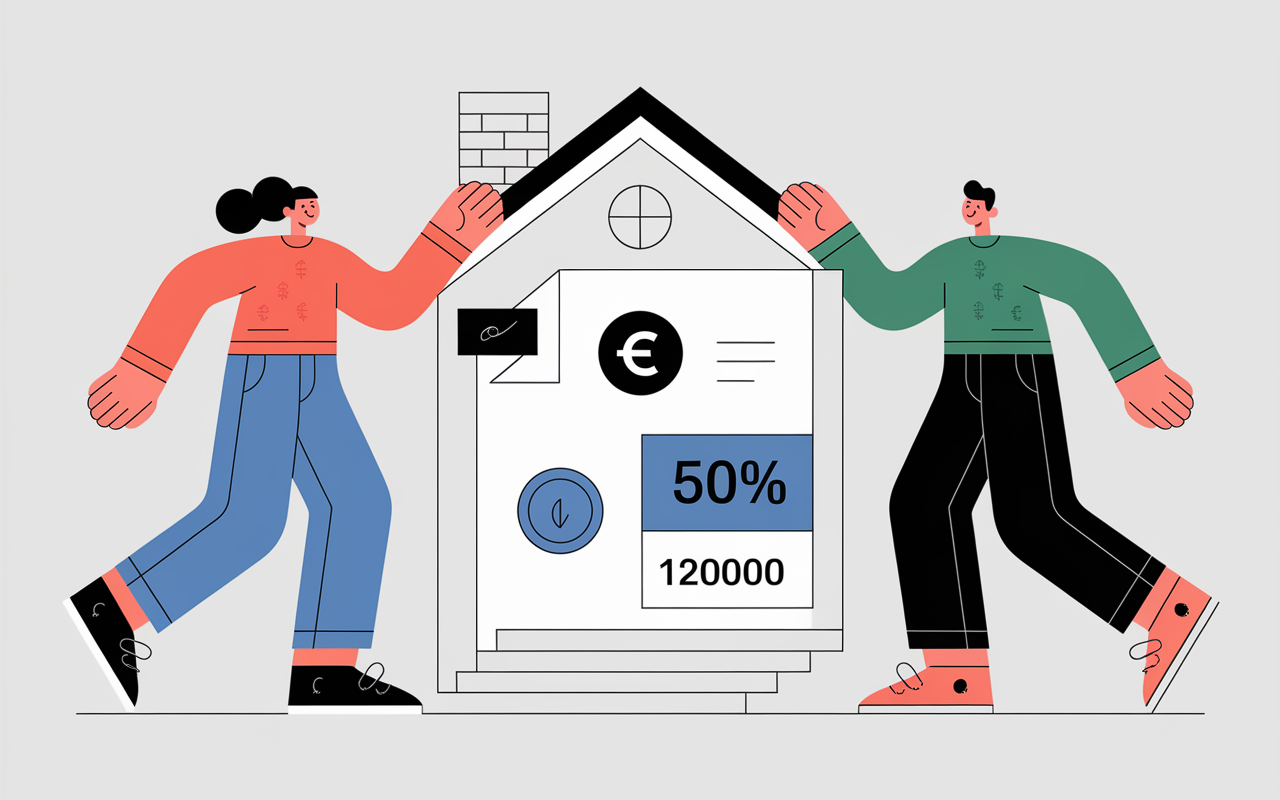

Dans le cas où l’un souhaite garder le bien, il rachète la part dite “soulte” à l’autre et, en réalité, reprend le prêt à son nom, à condition d’obtenir l’accord de la banque. Le montant de la soulte est basé sur la valeur estimée du bien, déduction faite du capital restant dû, ajusté au prorata de la propriété. Par exemple : pour un logement estimé à 300 000 €, capital restant dû de 120 000 €, droits à 50 %, la soulte s’élève à 90 000 €.

Cette opération comporte des frais de partage qui représentent approximativement 1,1 % de la valeur transmise (soit environ 990 € pour 90 000 €), auxquels peuvent s’ajouter de nouveaux frais d’assurance ou de refinancement du crédit. Certains assureurs, tel MetLife, signalent que les économies sur ce poste peuvent parfois atteindre 50 %.

L’accord de la banque ne va jamais de soi : elle examine systématiquement la solvabilité du repreneur avant d’accepter la désolidarisation. Un avocat spécialisé confirme qu’il faut préparer un dossier complet pour maximiser ses chances.

Option 3 : Maintien de l’indivision, au moins provisoire

Quand aucune recett n’est immédiate, il arrive que le bien soit conservé en indivision : chacun reste copropriétaire et co-emprunteur. Il faut alors régler ensemble les échéances, en attendant un futur rachat ou une vente. Certains professionnels soulignent que cette option fonctionne uniquement si l’entente persiste : le risque d’impayé lié à un désaccord augmente, et la patience est de mise. Pour être honnête, il suffit d’un évènement imprévu pour que la situation s’aggrave rapidement…

Procédures, démarches et délais pour sécuriser votre sortie

Chaque scénario exige un ensemble précis de démarches : prise de contact avec la banque, passage chez le notaire, parfois recours au juge si aucun accord n’est trouvé. On remarque que sous la pression, oublier une étape peut avoir des conséquences fâcheuses. Regardons de plus près ce qui s’impose le plus souvent :

1. Prendre rendez-vous avec la banque pour anticiper les sorties possibles

La banque doit valider tout changement sur le contrat : désolidarisation, transfert du prêt ou remboursement partiel ou total anticipé. D’autres points à retenir : preparez vos justificatifs de revenus, l’évaluation du bien par le notaire, et le jugement/divorce (même temporaire si besoin).

Ajoutons que le délai de traitement varie : on relève dans certains établissements un délai allant de 2 à 8 semaines selon le dossier. De plus en plus de banques proposent des simulateurs pour estimer la soulte ou un éventuel rachat du crédit.

2. Passage chez le notaire (obligatoire pour la vente, le partage ou la modification de propriété)

Le notaire officialise la vente, le partage, et le calcul des parts, suivant le régime matrimonial ou l’apport initial. Pour le partage, comptez des frais de l’ordre de 1,1 % de la valeur transmise, auxquels se rajoutent régulièrement des frais de dossier pour sécuriser le transfert.

Les délais chez le notaire oscillent généralement entre 4 et 12 semaines, selon la disponibilité des intervenants (banques, autres notaires, enfants concernés…). Prendre rapidement un premier rendez-vous accélère le processus. Une étude notariale rapporte que la préparation des documents en amont évite de nombreux retards.

3. Saisie judiciaire en cas de désaccord ou d’indivision conflictuelle

Si aucune solution amiable n’est trouvée, on est amené à saisir le juge aux affaires familiales. Le tribunal tranchera la répartition ou imposera la vente. Ce recours, rarement privilégié, rallonge considérablement les délais (en général plus de 6 mois).

Certains professionnels recommandent de préparer un dossier complet reprenant la situation du crédit, la valeur du bien et les échanges avec la banque, de façon à accélérer la décision du juge si besoin.

Principaux risques, litiges et erreurs à éviter

Plusieurs écueils attendent ceux qui gèrent un crédit après une séparation. Ignorer la solidarité bancaire, laisser les impayés s’accumuler, ou négliger la vérification de sa capacité de remboursement peut s’avérer coûteux et affecter durablement la situation financière.

Défaut de paiement : qui paie en dernier recours ?

Quand un ex-conjoint ne verse plus sa part de mensualité, l’autre doit régler la totalité auprès de la banque, sous peine d’être fiché à la Banque de France ou poursuivi en justice. Ce cas n’est pas rare : selon les notaires, entre 20 et 25 % des divorces avec crédit immobilier passent par cette étape. Plusieurs experts suggèrent de mettre en place un virement automatique ou un compte joint provisoire, en attendant la désolidarisation effective.

Erreur fréquente : croire qu’un accord “oral” suffit

Tout arrangement concernant la gestion du crédit ou la répartition des charges doit impérativement etre formalisé : par écrit, via un notaire ou dans la convention de divorce. L’administration ou la banque ne reconnaît pas les accords à l’amiable verbaux, même si le climat est serein au départ et c’est ici que naissent souvent les complications. Un notaire intervenant dans des situations conflictuelles rappelle que le formalisme reste la meilleure protection.

En cas d’incertitude, mieux vaut une confirmation écrite qu’un simple arrangement oral, meme si tout semble facile sur le moment.

Outils, ressources et accompagnement pour réussir chaque étape

Les principaux établissements bancaires (Crédit Agricole, Crédit Mutuel…) et de nombreux sites institutionnels ou études notariales proposent des outils pour chiffrer chaque scénario et faciliter vos démarches.

Les outils pratiques à votre portée

Pour faire avancer votre situation, on recommande souvent de :

- Faire une simulation gratuite de rachat de soulte ou de part en ligne.

- Télécharger des check-lists ou guides détaillés sur les sites bancaires ou Service-Public.fr.

- Prendre rendez-vous facilement avec un conseiller (visio ou agence).

- Demander une estimation personnalisée de votre capacité à reprendre le crédit seul (chez Crédit Agricole, plus de 2000 conseillers immobiliers disponibles).

Il arrive que ces outils fassent toute la différence : Marie, 42 ans, tout juste séparée, a utilisé un simulateur en ligne qui lui a montré que la soulte à payer restait sous 30 000 €. Elle a pu rencontrer notaire et banquier en moins de trois jours, et son dossier fut acté en moins de trois mois. Une autre juriste spécialisée rapporte des parcours similaires, preuve que ces méthodes sont effectivement efficaces.

Rebond et sécurisation de votre parcours

On recommande de solliciter plusieurs experts : notaire, conseiller bancaire et, si besoin, avocat spécialisé afin de sécuriser la sortie et préserver votre tranquillité. Nombre d’établissements bancaires mettent en avant une approche personnalisée : par exemple, Crédit Agricole (premier prêteur du pays) propose un suivi sur-mesure et des guides pratiques pour chaque étape. Certains professionnels signalent que ce type d’accompagnement évite bien des erreurs de parcours.

Dernier point capital : veillez à respecter les délais légaux (rétractation de 10 jours pour une offre de prêt, délai de partage, etc.) pour pouvoir rectifier le tir si besoin et ne pas risquer un engagement précipité. Ce n’est pas toujours évident, mais anticiper ces contraintes protège vos intérêts.

FAQ divorce et crédit immobilier en cours

Chaque situation soulève de nouvelles questions. Cette foire aux questions oriente rapidement vers les scénarios prioritaires.

- Le divorce annule-t-il automatiquement le crédit immobilier ? En pratique, la séparation n’a aucun effet sur la continuité du prêt. Seule la vente ou la désolidarisation acceptée par la banque met fin à la solidarité.

- Qui doit continuer à payer ? Les deux ex-co-emprunteurs sont toujours concernés, meme si l’un change de domicile.

- Vendre avant le divorce, c’est possible ? Oui, on recommande parfois de vendre rapidement pour solder le crédit et repartir à zéro dans certaines situations.

- Comment se faire désolidariser du prêt ? Il existe une seule voie : obtenir l’accord de la banque après une étude de la solvabilité du co-emprunteur qui reprend le prêt.

- Qu’est-ce qu’une soulte, exactement ? C’est le montant à verser pour racheter la part de l’autre sur le bien, une fois la valeur estimée et le capital restant dû soustrait.

- Et si l’ex-conjoint ne paie plus ? L’établissement bancaire peut réclamer l’intégralité à l’autre. D’où la nécessité de sécuriser rapidement une désolidarisation ou une vente.

- Le régime matrimonial change-t-il la répartition du bien ? Absolument : il détermine qui possède quelle part du logement et la méthode de calcul de la soulte.

- Faut-il l’accord de la banque ? On recommande fréquemment d’obtenir l’approbation bancaire pour toute sortie du contrat de prêt, excepté lors d’une vente immédiate.

Pour approfondir, vous pouvez accéder à des simulateurs et guides à télécharger, ou prendre rendez-vous en quelques minutes avec un spécialiste près de chez vous. Cette étape s’avère souvent utile pour se rassurer et gagner du temps.