Mieux vaut comprendre en profondeur le fonctionnement de l’abattement succession pour anticiper la fiscalité de votre transmission, éviter les erreurs de calcul et garantir le montant net transmis à chaque héritier. Chaque configuration familiale entraine un seuil particulier, ce qui influe sur la part d’héritage réellement imposée. On constate que la maîtrise des droits de succession est régulièrement utile pour toute gestion patrimoniale sérieuse.

Succession abattement : tout comprendre en 2 minutes

L’abattement en matière successorale représente la règle qui fixe combien d’héritage échappe à la taxation. En France, chaque bénéficiaire dispose d’un montant “franchise”, dépendant de son lien avec le défunt. Par exemple, enfants comme parents profitent d’un abattement de 100 000 € chacun avant toute taxation. Bien entendu, le seuil varie selon le profil, et cela constitue le point de départ pour calculer ce qui reste imposable.

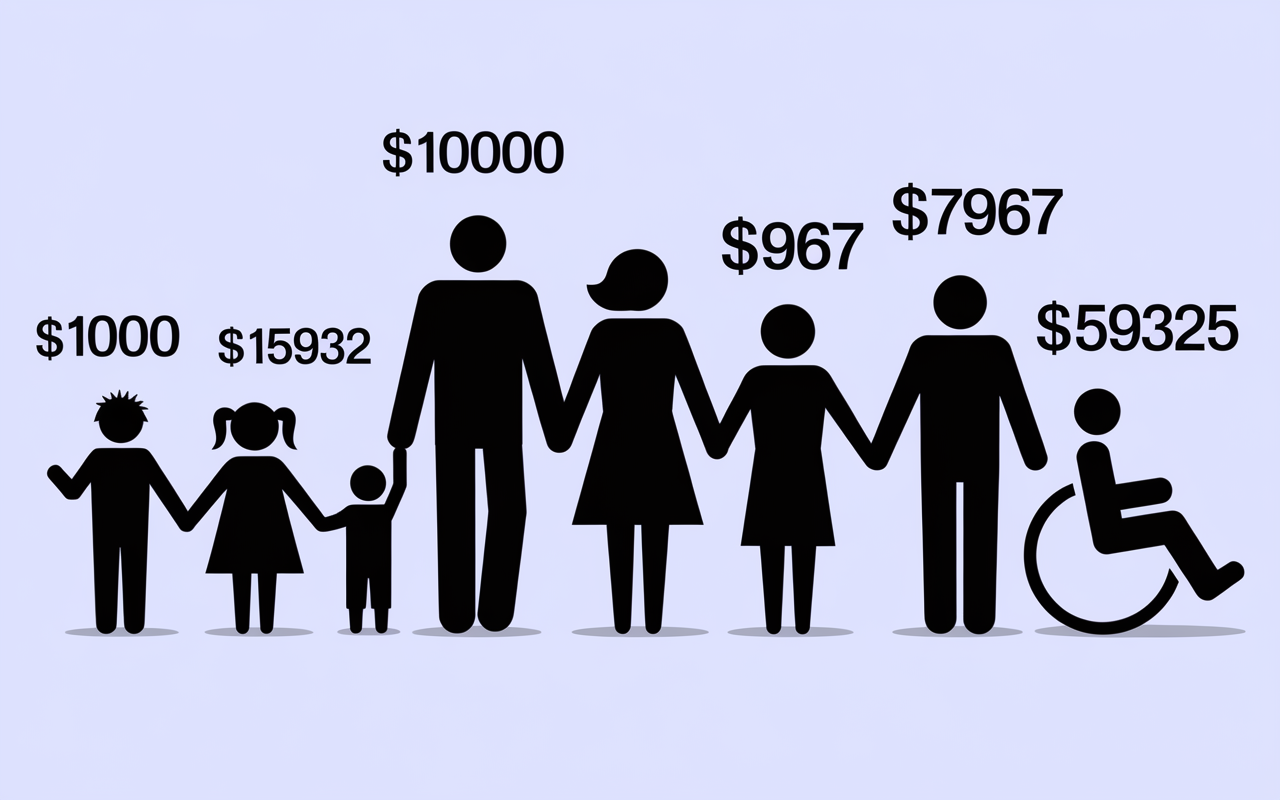

En pratique, selon que vous soyez enfant, frère, neveu ou sans lien avec le défunt, l’abattement fiscal permet d’anticiper les droits à régler… ou parfois d’en être exempté. À noter : pour les héritiers directs (enfant/parent), le seuil d’abattement est fixé à 100 000 € pour chaque récipiendaire. Pour les frères/sœurs, le plafond descend à 15 932 €, et pour les neveux/nièces : 7 967 €. En cas de handicap ou d’assurance-vie, l’abattement peut grimper sensiblement. Ce mode de calcul évite, dans la plupart des situations, de sur-taxer les transmissions familiales.

Les guides pédagogiques, simulateurs mais aussi tableaux en ligne mentionnent ces seuils dès l’introduction. Certains experts recommandent de visualiser les abattements selon chaque catégorie d’héritier pour éviter toute confusion.

Résumé des points clés

- ✅ L’abattement succession permet d’exonérer une partie de l’héritage selon le lien familial.

- ✅ Les seuils varient : 100 000 € pour enfant/parent, 15 932 € pour frère/sœur, 7 967 € pour neveu/nièce.

- ✅ Certains cas particuliers (handicap, assurance-vie) peuvent augmenter ces abattements.

La définition de l’abattement successoral : clé pour commencer

L’abattement désigne la fraction de l’héritage que l’État laisse sans taxation, selon le Code général des impôts (article 779). Ce montant n’est ni un privilège, ni une faveur : c’est une mesure légale, renouvelable tous les 15 ans, qui concerne tous les profils. Si votre part d’héritage est plus faible que le seuil fixé, aucun droit n’est à payer. Dans le cas inverse, seule la portion supérieure sera taxée.

Imaginez : vous héritez 80 000 € d’un parent, tout est exonéré grâce à l’abattement de 100 000 €. Un frère qui touche 30 000 € verra 14 068 € imposés (30 000 € moins 15 932 € d’abattement). Certains notaires évoquent que cette subtilité échappe parfois aux familles lors d’une succession.

Montants d’abattement : tableau synthétique et explications

Quels sont les abattements pour chaque héritier ? Voici les principaux seuils à retenir, mis à jour chaque année – à vérifier sur impots.gouv.fr ou service-public.fr.

| Profil d’héritier | Abattement individuel |

|---|---|

| Enfant / Parent | 100 000 € |

| Frère / sœur | 15 932 € |

| Neveu / nièce | 7 967 € |

| Personne sans lien | 1 594 € |

| Personne handicapée | 159 325 € (cumulable) |

| Abattement assurance-vie (avant 70 ans) | 152 500 € |

| Abattement assurance-vie (après 70 ans) | 30 500 € |

| Abattement dons familiaux (jusqu’en 2027) | 100 000 € |

Un point essentiel : l’abattement s’applique individuellement à chaque héritier, jamais à l’ensemble de la succession. La plupart des professionnels insistent sur cette règle afin d’éviter toute sous-estimation du montant taxable.

Variation : Pourquoi cette différence entre profils ?

L’État privilégie la transmission en ligne directe, d’où le plafond de 100 000 €. Pour les collatéraux ou les situations hors famille, l’abattement diminue – c’est également pourquoi les transmissions indirectes sont souvent plus coûteuses. Un héritier handicapé, de son côté, peut aller jusqu’à 159 325 € d’abattement cumulable, selon sa situation. Par exemple, un neveu héritant d’un oncle doit composer avec un seuil limité à 7 967 €. Il arrive parfois qu’un membre de la famille découvre cette différence lors de la procédure notariée, ce qui peut surprendre.

Calcul des droits de succession après abattement

Lorsque l’abattement a été appliqué, seule la portion restante est soumise au barème fiscal. Pour les héritiers directs, le taux varie de 5 à 45 % selon les tranches.

Imaginons qu’un enfant reçoit 250 000 € : il déduit ses 100 000 € d’abattement, et paie sur 150 000 €. L’application du barème progressif s’effectue ensuite. Dans la plupart des cas, les notaires s’appuient sur le simulateur officiel d’impots.gouv.fr, qui calcule automatiquement abattement et tranches fiscales. Est-ce vraiment difficile de se tromper ? Certains témoignent que suivre l’ordre chronologique des étapes permet d’éviter tout malentendu.

Méthode de calcul simplifiée

Quelques jalons pour éviter l’erreur :

- ✅ Déterminer l’actif net à transmettre, c’est-à-dire le patrimoine déduction faite des dettes ou des frais funéraires (plafond de 5 910 € pris en compte).

- ✅ Appliquer l’abattement selon le lien familial ; ces seuils sont validés chaque année.

- ✅ Calculer la part imposable (la fraction excédant l’abattement).

- ✅ Employer le barème progressif pour déterminer les droits à régler.

Certains se demandent s’il existe des pièges : la majorité des notaires utilisent des formules standardisées ou proposent un calcul rapide en ligne pour éviter le moindre oubli. Au final, suivre scrupuleusement les étapes rend l’erreur particulièrement rare.

Cas particuliers : donation antérieure, handicap, assurance-vie, représentation

Il existe quelques cas qui modifient l’abattement. Si vous avez reçu une donation du défunt dans les 15 dernières années, le montant est “rappelé”, c’est-à-dire qu’on ne bénéficie que du résiduel. Pour les situations de handicap, d’assurance-vie ou de succession par représentation, les règles changent sensiblement. Une formatrice évoquait récemment que ces particularités sont parfois sources d’erreur dans les démarches.

Bon à savoir

Je vous recommande de vérifier si vous avez reçu une donation dans les 15 ans précédant le décès, car cela réduit votre abattement disponible et peut entraîner un surpaiement des droits.

Donations des 15 dernières années : impact direct

Lorsqu’une personne vous a fait une donation dans les 15 ans précédant son décès, ce montant est imputé sur l’abattement. Par exemple, pour un enfant ayant perçu une donation de 30 000 €, l’abattement au décès ne sera plus que de 70 000 €. Certains héritiers oublient ce détail et surpayent les droits, un phénomène régulièrement observé par les notaires.

Autre cas : une assurance-vie souscrite avant les 70 ans du défunt procure un abattement de 152 500 € par bénéficiaire, dans le respect du Code général des impôts (article 990I). Par la suite, le seuil descend à 30 500 €. La différence est claire : certains guides en ligne s’attardent sur ce point, afin d’éviter une facture imprévue pouvant grimper parfois à plusieurs milliers d’euros.

Cas de handicap et succession par représentation

Les personnes handicapées peuvent cumuler 159 325 € d’abattement avec celui de leur lien familial. De même, lorsqu’un petit-enfant hérite à la place d’un parent décédé, il bénéficie du seuil “enfant” (100 000 €). Un exemple : Léo, petit-fils, hérite de son grand-père après le décès de son père ; il profite de l’abattement “enfant”. S’il est handicapé, il cumule alors 259 325 € – cette subtilité est souvent ignorée lors des premières démarches.

Démarches officielles et sources à mobiliser

Pour vérifier les montants actualisés, on recommande généralement de s’appuyer sur les sites institutionnels comme service-public.fr ou impots.gouv.fr. Ces plateformes actualisent les chiffres année après année.

Il vaut mieux garder en mémoire que la déclaration de succession doit être déposée dans un délai de 6 mois après le décès (ou 12 mois s’il est survenu à l’étranger). Guides notariaux, simulateurs officiels et modèles de déclaration en ligne couvrent la majorité des questions concrètes. Certains professionnels rappellent que le non-respect des délais entraîne des intérêts de retard.

Outils et contacts utiles

- ✅ Simulateur officiel : impots.gouv.fr

- ✅ Tableau des abattements sur service-public.fr : téléchargeable et actualisé.

- ✅ Renseignements et annuaire de notaires sur notaires.fr ; pour les situations complexes.

Besoin d’un accompagnement ? La relativement grande majorité des guides patrimoniaux recommandent de consulter un notaire ou un conseiller pour éviter l’erreur, notamment sur des dossiers atypiques.

Cas pratiques, erreurs fréquentes et FAQ

Les erreurs de calcul ou de déclaration restent fréquentes : abattement mal pris en compte, donation manquée, assurance-vie comptabilisée à tort. Il n’est pas rare que ces circonstances provoquent des litiges ou un surcoût fiscal difficile à anticiper. Un professionnel du secteur évoque régulièrement l’importance de la vigilance lors du dépôt des dossiers.

Cas concret : calcul pour un enfant héritier

Stéphanie hérite 120 000 € de sa mère ; elle reçoit 100 000 € d’abattement. Les droits à régler ne portent que sur 20 000 €, soit entre 2 000 et 3 500 € selon le barème. Si elle a bénéficié d’une donation de 40 000 € dix ans avant, l’abattement tombe à 60 000 € et elle paie sur 60 000 € (de l’ordre de 8 000 à 11 000 €). Ce type d’exemple, souvent cité par des experts lors de réunions d’information, évite bien des imprévus – ici, rien n’est laissé au hasard.

FAQ synthétique pour sécuriser votre démarche

- Qu’est-ce que l’abattement en succession ?

Il s’agit de la part de l’héritage exonérée de droits, fixée selon le lien de parenté avec le défunt. - Quel montant pour un enfant ou parent ?

Chaque enfant ou parent peut bénéficier de 100 000 €, renouvelable tous les 15 ans. - Comment une donation récente impacte-t-elle l’abattement ?

Le montant des dons reçus dans les 15 années précédant le décès s’impute directement sur l’abattement disponible. - Le conjoint survivant doit-il payer des droits ?

Non, il bénéficie d’une exonération complète (voir article 796 CGI). - Peut-on cumuler abattement handicap et familial ?

Oui, le cumul maximal peut atteindre 159 325 €. - Quels sont les délais de déclaration et de paiement ?

Six mois (douze pour un décès à l’étranger) ; intérêts de retard fixés à 0,20 % par mois.

Vous avez une situation complexe ? On conseille de solliciter un expert. Plusieurs sites institutionnels affichent la possibilité de contacter un notaire ou d’utiliser un simulateur pour garantir votre démarche.

Encart : pour aller plus loin ou être accompagné

Le vrai écueil, c’est souvent l’oubli ou la mauvaise application du calcul : il vaut mieux s’appuyer sur un simulateur d’abattement et demander conseil si la succession comporte des spécificités. Vous pouvez télécharger le guide officiel, utiliser le simulateur fiscal ou prendre rendez-vous avec un notaire pour une approche vraiment sécurisée.

Pour approfondir : Page officielle Service Public sur le sujet

Certains particuliers interrogent régulièrement un expert fiscal ou notarial pour être sûrs d’optimiser la transmission, puisqu’une erreur peut rapidement faire grimper la facture.