L’Allocation de Solidarité aux Personnes Âgées (ASPA) garantit un revenu minimal aux retraités disposant de faibles ressources. Au moment de constituer votre dossier ou lors d’un contrôle, une interrogation revient fréquemment : quel est l’impact de l’argent présent sur votre compte courant ? Entre les idées reçues et la réalité des règles de la Caisse Nationale d’Assurance Vieillesse (CNAV), il est nécessaire de clarifier comment vos liquidités sont examinées pour éviter une réduction de votre aide ou un refus d’éligibilité.

La distinction entre compte courant et placements

L’administration applique des règles différentes selon la nature de vos fonds. La distinction repose sur la capacité de votre capital à générer des intérêts.

Estimation de l’impact de votre épargne sur l’ASPA

Revenu mensuel fictif retenu :

*Calcul basé sur la règle des 3% par an (montant × 0,03 / 12). Ce résultat est une estimation à titre informatif uniquement et ne constitue pas une décision administrative.

Le solde du compte courant : une zone de tolérance

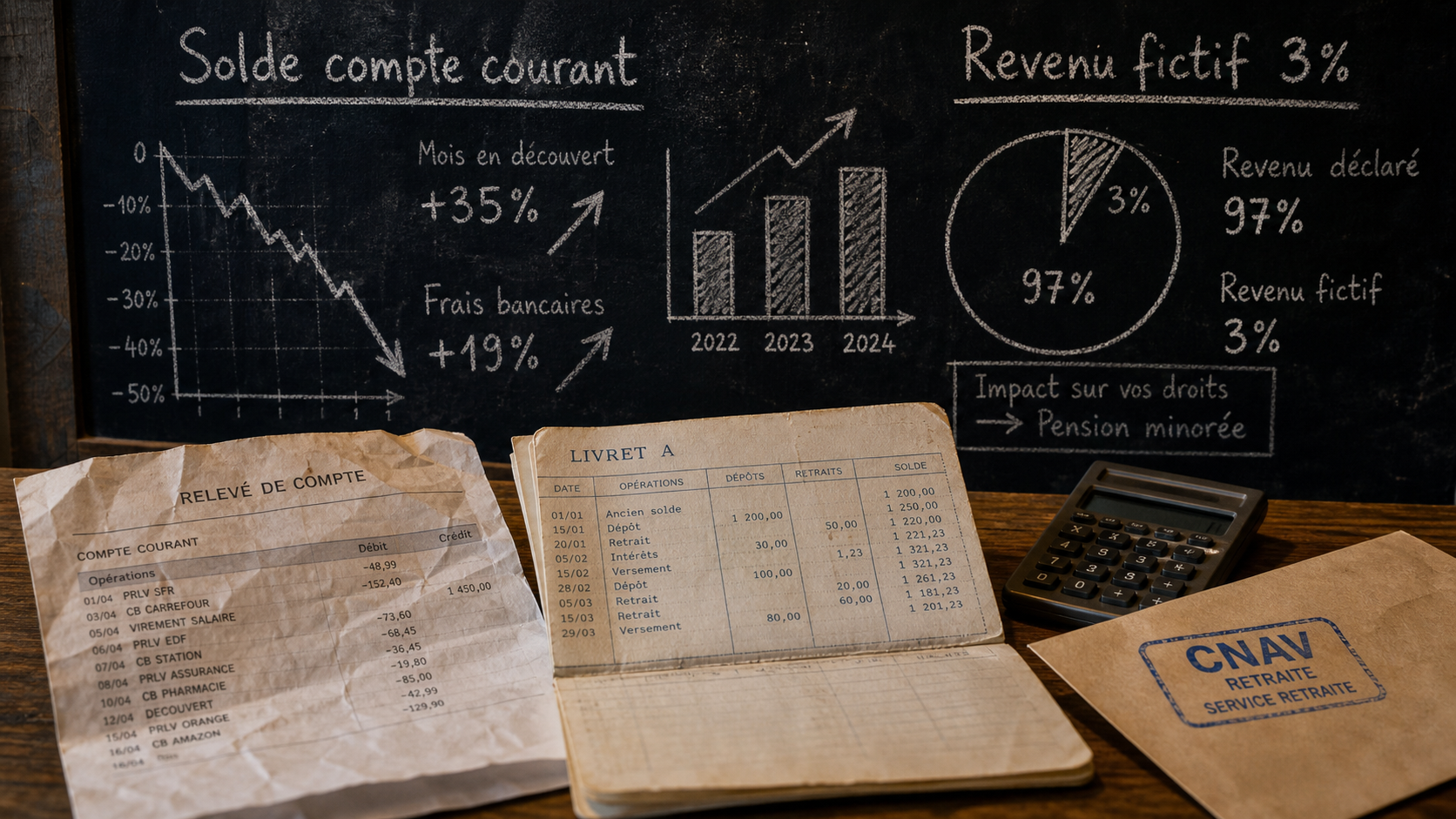

Les sommes déposées sur votre compte courant ne sont pas considérées comme des ressources productives. Contrairement à une idée reçue, détenir une somme pour régler vos factures et vos dépenses quotidiennes n’ampute pas votre allocation. La caisse de retraite considère cet argent comme nécessaire à la gestion de votre budget mensuel. Aucun revenu fictif n’est calculé sur le solde de votre compte courant au jour de votre demande.

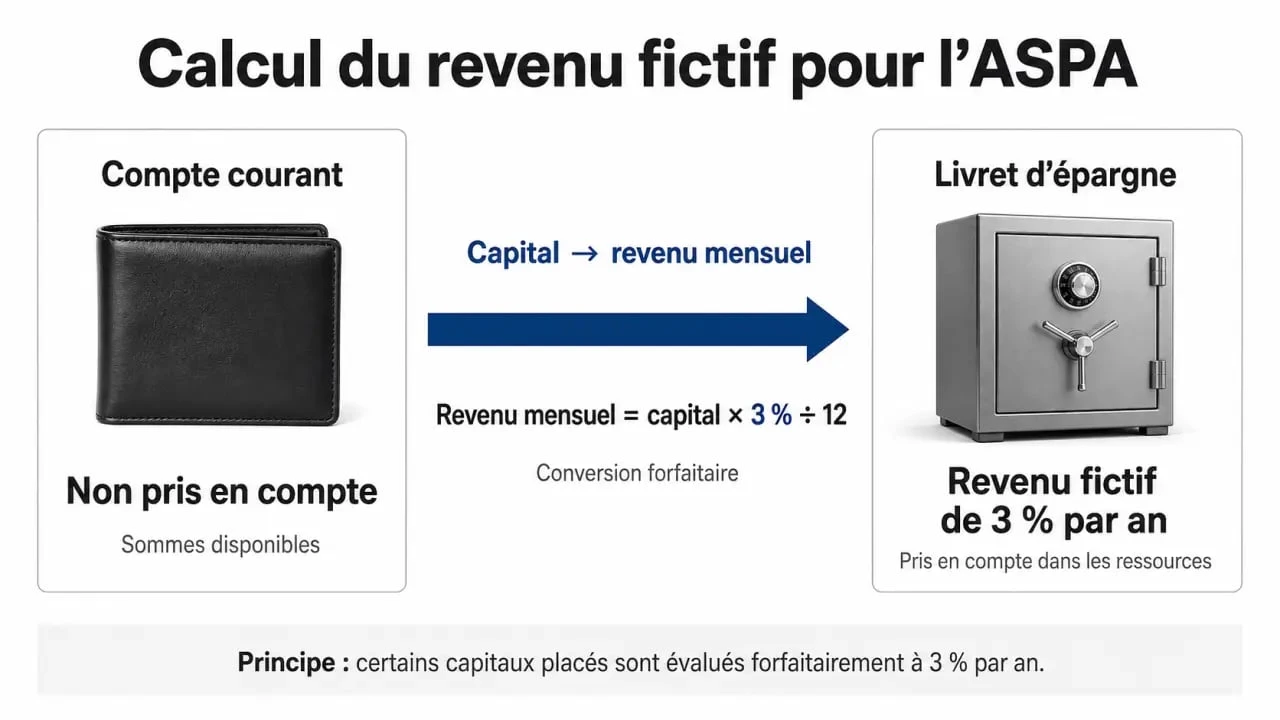

L’argent placé : le mécanisme du revenu fictif

Dès que votre argent est placé sur un support d’épargne, les règles changent. Qu’il s’agisse d’un Livret A, d’un LDD, d’un PEL ou d’une assurance-vie, l’administration applique un forfait. On estime que ce capital vous rapporte 3 % par an. Ce montant théorique est divisé par douze pour être intégré à vos ressources mensuelles. Par exemple, avec 10 000 € sur un livret, l’administration considère que vous percevez 25 € de revenus mensuels (10 000 x 3 % / 12), indépendamment du taux réel de votre livret.

Le transfert de fonds : un mouvement sous surveillance

Certains bénéficiaires tentent de contourner la règle des 3 % en déplaçant leur épargne vers leur compte courant juste avant une déclaration. Cette stratégie est risquée lors d’un contrôle a posteriori.

Considérez votre patrimoine comme une eau circulant dans un tamis administratif. Ce système ne retient pas les transactions du quotidien, mais il détecte les mouvements de capitaux importants. Si vous transférez 20 000 € d’un compte épargne vers un compte courant, cet argent reste visible. En demandant vos relevés bancaires sur les 12 derniers mois, la caisse de retraite identifiera l’origine des fonds. Elle pourra alors considérer que ce capital, bien que non rémunéré sur le papier, reste une ressource mobilisable qui aurait dû être déclarée comme capital placé.

Cette analyse permet aux organismes sociaux de distinguer l’épargne de précaution, légitime pour faire face aux imprévus, d’une organisation financière visant uniquement à maximiser le montant de l’aide sociale. La transparence reste votre meilleure protection contre des demandes de remboursement d’indus.

Héritage et donations : les obligations déclaratives

La réception d’un héritage constitue un changement de situation patrimoniale que la loi impose de signaler dans les deux mois.

Tout savoir sur l’Allocation de solidarité aux personnes âgées (Aspa) — Découvrez les conditions d’éligibilité et les démarches pour bénéficier de cette aide financière destinée aux retraités disposant de faibles revenus.

L’impact immédiat d’un héritage

Une somme d’argent héritée devient un capital. Si vous la laissez sur votre compte courant, elle peut échapper au calcul des 3 % temporairement, mais la Carsat ou la MSA s’interrogera sur l’augmentation soudaine de votre solde bancaire. Si vous placez cet héritage, le revenu fictif s’applique immédiatement, ce qui réduit mécaniquement le montant de votre ASPA. L’ASPA étant une allocation différentielle, elle complète vos ressources pour atteindre un plafond. Toute augmentation de vos ressources entraîne une baisse de l’aide.

Le cas des biens immobiliers

Si l’héritage concerne un bien immobilier (hors résidence principale), la règle est similaire aux placements financiers. Un revenu fictif est calculé sur sa valeur vénale. Il est crucial de déclarer ces éléments, car les fichiers des notaires et du fisc sont régulièrement croisés avec ceux des caisses de retraite.

Les contrôles de la caisse de retraite

La caisse de retraite ne se limite pas à vos déclarations sur l’honneur pour vérifier le respect des plafonds de ressources.

Elle peut exiger une attestation bancaire listant tous vos comptes, ou demander vos relevés bancaires sur plusieurs mois pour repérer des virements inhabituels. Dans le cadre de la lutte contre la fraude, les organismes de sécurité sociale disposent d’un droit de communication leur permettant d’interroger directement les établissements bancaires.

L’administration sait que le solde d’un compte courant fluctue. Un solde élevé au 1er du mois, après le versement de la retraite, qui diminue au fil des dépenses, ne pose aucun problème. C’est la stagnation d’une somme importante sur le long terme qui déclenche des vérifications sur la nature réelle de ces fonds.

Tableau récapitulatif du traitement des ressources

| Type de ressource | Prise en compte ASPA | Mode de calcul |

|---|---|---|

| Retraite de base et complémentaire | Oui | 100 % du montant net |

| Solde modéré du compte courant | Non | Exclu du calcul |

| Livrets (A, LDD, LEP) | Oui | Forfait de 3 % par an |

| Assurance-vie / PEA | Oui | Forfait de 3 % par an |

| Résidence principale | Non | Exclue du calcul |

| Résidence secondaire ou bien loué | Oui | Valeur locative ou 3 % de la valeur vénale |

Conseils pour sécuriser votre allocation

Pour gérer vos besoins financiers tout en respectant les exigences de l’ASPA, quelques réflexes permettent d’éviter les erreurs.

Justifiez vos dépenses : Si vous retirez une somme importante de vos livrets pour un achat nécessaire (travaux, frais de santé), conservez les factures. En cas de contrôle, vous prouverez que la baisse de votre capital est liée à une dépense réelle et non à une dissimulation.

Gérez votre épargne avec mesure : Conservez sur votre compte courant uniquement ce qui est nécessaire pour trois à quatre mois de dépenses. Un surplus trop visible et constant pourrait inciter un contrôleur à requalifier une partie de cette somme en capital productif.

Anticipez les successions : Si vous anticipez un héritage, contactez un service social pour simuler l’impact sur votre ASPA. Il est parfois préférable d’organiser la transmission dans le respect de la loi pour ne pas perdre le bénéfice de votre couverture sociale.

Enfin, rappelez-vous que l’ASPA est soumise à récupération sur succession. Si votre compte courant augmente artificiellement avant votre décès, ce montant sera intégré à l’actif successoral sur lequel l’État peut prélever les sommes versées, au-delà d’un certain seuil. Une gestion transparente protège vos droits et facilite la situation de vos héritiers.