Quand on cherche a préparer l’avenir ou a transmettre un capital à ses proches, mieux vaut opter pour une assurance vie Crédit Mutuel qui reste accessible et claire, sans excès de jargon ni démarche compliquée. Les différentes formules proposées s’ajustent réellement à chaque parcours : que l’on souhaite débuter simplement ou optimiser un patrimoine plus conséquent, un véritable conseiller vous accompagne à votre rythme, dans un cadre fiscal conçu pour faciliter vos projets. Chacun peut y trouver matière à avancer : ici, l’accent est mis sur des options qui servent concrètement vos ambitions, qu’il s’agisse d’alimenter une épargne modeste ou de valoriser une somme plus significative.

Résumé des points clés

- ✅ L’assurance vie Crédit Mutuel est accessible, claire et adaptée à tous profils

- ✅ Trois formules principales offrent flexibilité, accompagnement humain et cadre fiscal avantageux

- ✅ La sécurité, la transparence et la pédagogie sont au cœur de cette offre

Assurance vie Crédit Mutuel : une offre lisible pour protéger, faire fructifier et transmettre votre épargne

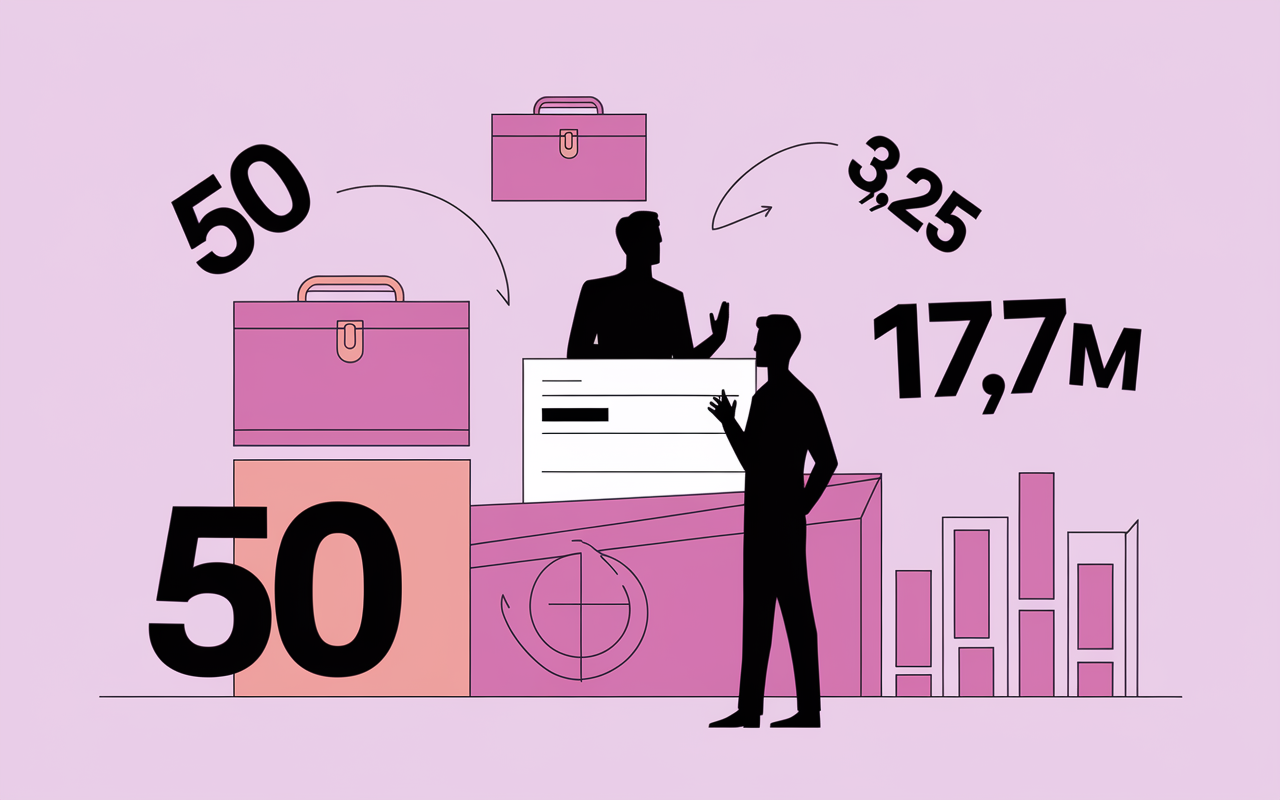

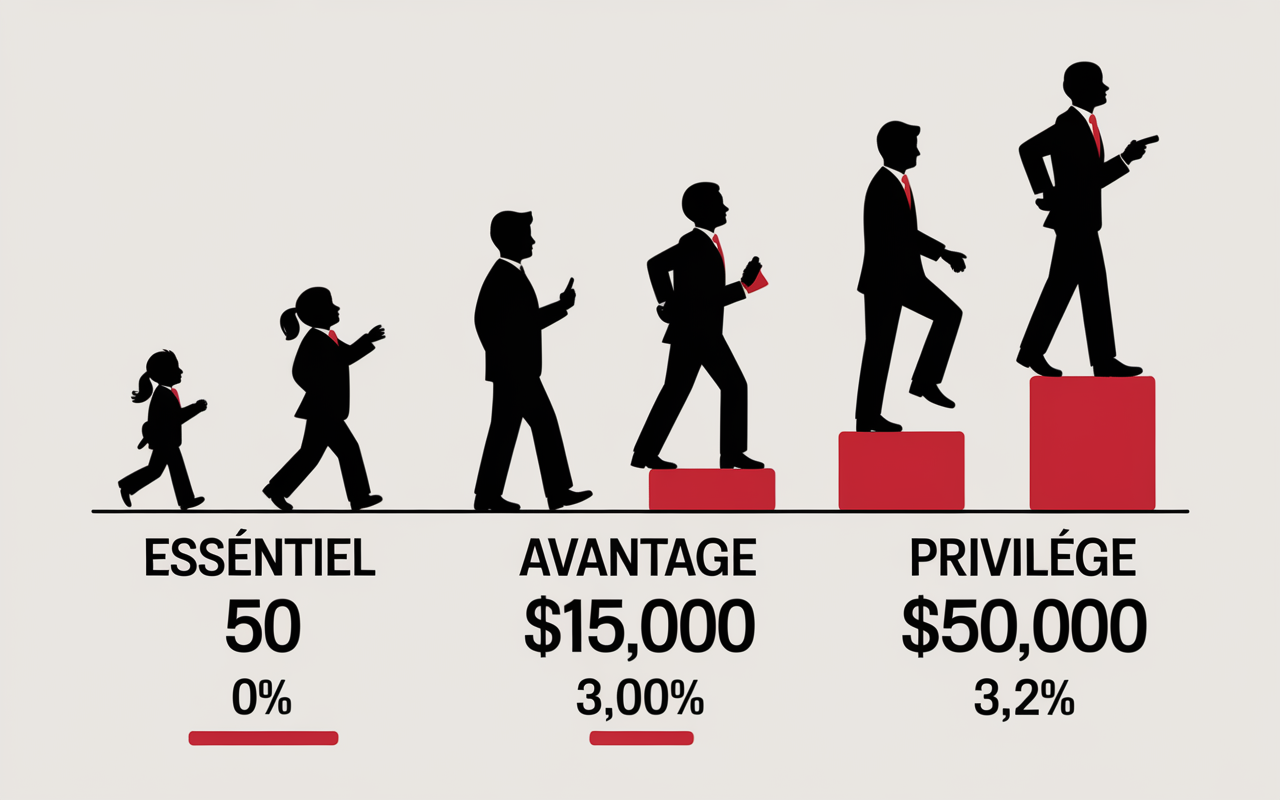

Si vous recherchez une assurance vie simple, compréhensible, et sans choix complexes, le Crédit Mutuel propose trois formules principales – Essentiel, Avantage et Privilège. L’entrée se fait dès 50€ (Essentiel), le rendement atteint jusqu’à 3,25% (Privilège), et les labels d’excellence distinguent les offres. L’approche évite le piège du jargon bancaire – libre à chacun de fixer le rythme des versements et de profiter d’un cadre fiscal avantageux, que ce soit pour soi-même ou ses bénéficiaires.

Dès le départ, on constate régulièrement que l’assurance vie Crédit Mutuel s’appuie sur la solidité du groupe (avec 17,7 millions d’assurés), sur des modes de gestion ajustables et surtout sur un vrai accompagnement humain. Cela prend du sens pour préparer sa retraite, protéger sa famille ou simplement voir grandir un premier placement. D’après plusieurs responsables du secteur, la transparence et la pédagogie font ici figure de priorité.

Assurance vie Crédit Mutuel : quels intérêts et quel fonctionnement concret ?

Avant de rentrer dans les aspects techniques, remarquons que ces contrats ne se destinent pas uniquement aux gros porteurs. Le Crédit Mutuel accueille tous les profils, avec une entrée Essentiel accessible à 50€, soit le montant d’une sortie entre amis ou d’un petit achat imprévu.

L’ADN de la banque s’affirme : stabilité, proximité, option rassurante même quand l’économie vacille. En 2024, le fonds en euros rapporte entre 2,60% et 3,25% selon votre choix, une moyenne qui se positionne solidement dans le marché actuel. L’épargne investie peut rester sur le fonds euros sécurisé (capital garanti) ou s’orienter vers des unités de compte variées : actions, immobilier, fonds responsables (ISR/ESG), ce dernier adossé à des certifications reconnues. Certains épargnants racontent avoir fait évoluer leur contrat en douceur, selon leur propre expérience ou à la lumière d’un événement personnel.

En pratique, le vrai changement vient de la liberté d’arbitrage. On peut passer du tout-sécurisé à une part de diversification, accompagné par un conseiller du Crédit Mutuel (l’humain reste au cœur du suivi, quand d’autres groupes misent sur l’automatisation).

Les fondations solides du Crédit Mutuel

Le poids du groupe ne se discute pas : 17,7 millions d’assurés et près de 47,4 millions de contrats témoignent d’une stabilité remarquable. Lorsqu’un client prudent s’interroge sur la fiabilité d’un assureur, ces chiffres rassurent à ce qu’il semble. D’ailleurs, certains professionnels insistent sur la nécessité de regarder la santé financière du groupe avant de placer une part de son patrimoine.

Autre point important : la banque s’engage sur la qualité avec le Label Excellence 2025 (Avantage et Privilège) et la certification ISR/ESG pour certains supports. Quelques conseillers le rappellent : choisir une formule labellisée peut se révéler précieux quand on vise à limiter les risques tout en restant ambitieux.

Formules Essentiel, Avantage et Privilège : souscription, investissement, atouts clés

Décortiquer les offres n’a jamais été un exercice facile. Selon une formatrice, chaque client cherche l’option la plus adaptée, en comparant l’accès, les frais, la diversité des supports et le degré de souplesse. Le tableau qui suit offre tout de suite une vision synthétique :

| Formule | Versement initial | Rendement fonds euros 2024 | Frais de gestion (fonds euros) | Supports accessibles | Label |

|---|---|---|---|---|---|

| Essentiel | 50 € | 2,60 % | 0,75 % | Fonds euros, quelques UC | – |

| Avantage | 15 000 € | 2,90 % à 3,10 % | 0,65 % | Fonds euros, UC, packs, ISR | Excellence 2025 |

| Privilège | 50 000 € | 3,25 % | 0,65 % | Fonds euros, UC variées, Mandats, Packs, ISR | Excellence 2025 |

En pratique, plus le montant du versement de départ augmente, plus l’éventail de supports proposés s’élargit : accès à des mandats de gestion, packs complémentaires, fiscalité sur-mesure. Selon certains épargnants interrogés, la formule Essentiel séduit ceux qui veulent garder les choses simples, tandis que Privilège attire des profils qui cherchent à structurer leur patrimoine dans la durée.

Une gestion flexible et personnalisable

Le contrat Essentiel permet de programmer des versements dès 15 € par mois (une somme qui reste relativement abordable). Avec Avantage, le panier mensuel minimum passe à 50 € et Privilège à 100 €, ce qui donne à chacun la capacité d’ajuster selon sa situation ou ses besoins du moment. Il arrive qu’un client choisisse d’augmenter ses versements lors d’une rentrée d’argent inattendue ou d’une promotion professionnelle.

La montée en gamme s’effectue sous réserve des seuils de versement. On ne peut pas basculer de Essentiel vers Privilège sans franchir la barre des 50 000 €, une règle à respecter. Certains professionnels estiment que respecter ces paliers évite les déconvenues et encourage à mûrir son projet d’épargne.

Accompagnement, outils digitaux et expérience client : la différence Crédit Mutuel

Ce qu’on retient de nombreux avis d’utilisateurs, c’est la disponibilité du conseiller personnel. Chez Crédit Mutuel, le suivi se fait par un professionnel dédié (en agence ou via l’espace client en ligne), tout en offrant la liberté de gérer soi-même ou d’opter pour une gestion pilotée (profil prudent, dynamique, responsable…). Plusieurs utilisateurs rapportent que l’accès à un quiz d’orientation chez certains partenaires facilite la définition d’une stratégie d’investissement cohérente.

Et pour tous ceux qui ne maîtrisent pas les subtilités financières ? L’accompagnement dans chaque décision et les échanges directs remplacent les bots automatisés de certains acteurs en ligne. Il n’est pas rare que les clients posent une question complexe par chat et obtiennent un retour simple, personnalisé et pratique. Est-ce vraiment la clé pour garder confiance sur le long terme ? C’est aussi le pari de la maison.

Outils pratiques et ressources en ligne

Garder le cap, estimer les frais ou se projeter dans ses futurs placements, cela devient plus simple grace aux outils digitaux proposés par Crédit Mutuel. En ligne, on trouve un simulateur d’épargne, une calculette fiscale, une FAQ interactive et même des conseils experts accessibles via le magazine du groupe. D’après un responsable d’agence, beaucoup d’utilisateurs débutants se sont lancés après avoir testé ces fonctionnalités gratuites.

- ✅ Accédez facilement au simulateur de performances, pour visualiser le rendement et l’effet des frais sur une période donnée

- ✅ Profitez d’un espace client pour piloter vos arbitrages et consulter le suivi des placements

- ✅ Consultez la FAQ dynamique adaptée à chaque profil

- ✅ Parcourez les conseils du magazine d’experts ou sollicitez un avis au besoin

Bon à savoir

Je vous recommande de profiter du simulateur en ligne Crédit Mutuel : il permet rapidement d’estimer l’impact des frais sur vos gains potentiels, un outil très utile pour faire les bons choix.

Rendement, frais et impact sur votre épargne : calculer pour mieux décider

Le rendement des fonds euros proposés par Crédit Mutuel évolue entre 2,60% et 3,25% selon la formule choisie. Pour ceux qui optent pour les unités de compte, il faut accepter une part de risque – certains fonds ISR ou immobiliers peuvent délivrer de belles performances, mais il arrive que des résultats négatifs surviennent. Certains ont pu observer jusqu’à -30 % sur des secteurs en difficulté. Une conseillère rappelle régulièrement à ses clients que l’épargne n’est jamais une loterie, et qu’un arbitrage réfléchi reste fondamental.

Sur les frais, la transparence s’est améliorée : frais à l’entrée pouvant atteindre 5 % (en fonction du montant), frais de gestion de 0,65 % à 0,75 % sur le fonds euros, jusqu’à 1 % pour les UC. Il est alors utile de simuler l’effet de 1 % de frais annuels sur 10 ans, car cela peut réduire le capital potentiel de près de 10 %. Certains experts en gestion recommandent de réaliser plusieurs scénarios avant de s’engager.

Comparer avec la concurrence : une vraie question de stratégie

Là où certains contrats digitaux (Meilleurtaux, Goodvest…) affichent des fonds euros à 4,7% ou 5% sous conditions (avec seuils d’investissement importants et frais plafonnés à 1,9%), Crédit Mutuel se positionne en priorité sur la sécurité : fiabilité reconnue, gestion prudente. D’après un courtier interrogé, le choix se joue régulièrement entre sérénité et quête de performance pure. Que retenir ? Les chiffres sont clairs, mais la tranquillité d’esprit n’a pas de prix.

- ✅ Jusqu’à 5 % de frais d’entrée à surveiller dès que l’on investit des sommes élevées

- ✅ Frais de gestion du fonds euros situés entre 0,65 % et 0,75 %

- ✅ Frais sur les UC pouvant atteindre 1 %, selon les supports choisis

On pourrait croire que la tentation d’aller chez la concurrence est forte. Pourtant, l’accompagnement et la solidité du groupe Crédit Mutuel continuent de séduire les profils soucieux de ne pas faire de paris risqués.

Pour comparer les options disponibles, explorez également La France Mutualiste assurance vie : performance, accompagnement et transmission sécurisée, une solution reconnue pour sa flexibilité et ses avantages.

Pour une vision complète des offres bancaires, découvrez également notre analyse de l’assurance vie Crédit Agricole avis : notre analyse complète en 2025.

Pour un guide détaillé et impartial sur les options disponibles, consultez notre analyse sur Assurance vie Crédit Mutuel : l’avis complet, indépendant et actualisé.

Zoom sur la simulation d’impact des frais sur 10 ans

Un expert évoquait récemment une règle simple : simuler rapidement l’effet des frais pour éviter les illusions. Par exemple, sur 10 000 € placés à 3 %, un prélèvement de 1 % de frais annuels fait perdre jusque 1 000 € de gains sur 10 ans par rapport à un contrat sans frais de gestion. Le simulateur Crédit Mutuel permet d’obtenir en quelques clics cet ordre de grandeur, une démarche appreciée notamment par les nouveaux épargnants.

Fiscalité et transmission : comment protéger votre épargne et celle de vos proches ?

L’assurance vie offre une fiscalité avantageuse en cas de succession – abattement de 152 500€ par bénéficiaire (si le titulaire a moins de 70 ans lors du versement), puis un taux préférentiel qui s’applique jusqu’à 700 000€. Après 70 ans, l’abattement global descend à 30 500€. Sur les rachats, on tient compte de l’âge et du montant, avec des prélèvements sociaux à 17,2% en vigueur. Beaucoup de familles ont évité les mauvaises surprises en confiant la rédaction de la clause bénéficiaire à un conseiller Crédit Mutuel.

Exemple rapporté : pour un enfant majeur, les abattements suffisent généralement à éviter toute taxation, à condition que les versements aient été faits avant les 70 ans du titulaire. Ajoutons que, dans cette sphère, mieux vaut anticiper plutôt que repousser la réflexion sur la transmission.

- ✅ Abattement succession avant 70 ans : 152 500 € par bénéficiaire

- ✅ Prélèvements sociaux sur les gains fixés à 17,2 %

- ✅ Possibilité de monter en gamme en augmentant ses versements et de bénéficier de services comme Fiscatel pour une transmission optimisée

Le contrat Privilège inclut également un accès au service Fiscatel, utile pour maximiser la transmission. Les conseillers spécialisés soulignent que cette approche personnalisée fait gagner du temps et sécurise la démarche, y compris lors de successions complexes.

FAQ et ressources pour épargnants : questions fréquentes, réponses concrètes

Pour éviter de passer des heures sur des forums ou des comparateurs, voici ce que vous pouvez retenir des principales questions recensées chez les professionnels et sur le site Crédit Mutuel.

- ✅ Quel contrat choisir selon son profil ? Essentiel reste le choix pour démarrer, Avantage s’impose à partir de 15 000 €, Privilège au-delà de 50 000 €

- ✅ Quel niveau de rendement espérer pour 2024 ? Fonds euros offrant entre 2,60 % (Essentiel) et 3,25 % (Privilège)

- ✅ Quels frais sont vraiment à prendre en compte ? Frais d’entrée jusqu’à 5 %, gestion du fonds euros entre 0,65%–0,75%, UC jusqu’à 1 %

- ✅ Quels avantages fiscaux en cas de succession ? Abattement jusqu’à 152 500 € par bénéficiaire avant 70 ans

- ✅ L’offre reste-t-elle compétitive ? Positionnement fort en matière de sécurité, frais parfois plus élevés versus concurrents digitaux

- ✅ Peut-on simuler son projet d’épargne ? Oui, simulateur en ligne et rendez-vous conseiller disponible

Pour être accompagné de façon personnalisée, l’espace client donne accès à un conseiller, la possibilité de programmer les versements ou de modifier la clause bénéficiaire, selon l’évolution de vos besoins. Il n’existe pas de modèle “figé” : chacun peut ajuster son contrat au fil du temps et des projets. Certains clients apprécient, par exemple, de revisiter leur stratégie tous les deux ou trois ans, à l’occasion d’une naissance ou d’une modification familiale.

Retours clients, fiabilité du label et témoignages d’expérience

La preuve sociale est souvent recherchée par les épargnants : Label Excellence 2025 pour Avantage et Privilège, reconnaissance Trustpilot (score 4,7/5 chez Meilleurtaux), plus de 3 000 témoignages recueillis. Ces chiffres confortent bon nombre de profils prudents. D’après plusieurs gestionnaires, l’image institutionnelle du Crédit Mutuel agit comme un filet de sécurité pour ceux qui souhaitent placer leurs économies sans prise de risque excessive.

Dernier point à noter : nombreux sont les clients observes qui ont démarré avec la formule Essentiel et ont évolué vers des contrats plus ambitieux, simplement grace à la relation établie avec leur conseiller. Le contrat d’assurance vie s’améliore souvent en suivant l’évolution du projet, pas besoin d’être expert dès le début ; l’accompagnement humain fait véritablement la différence.

Outils d’accès et accompagnement personnalisé

Le simulateur, le guide complet à télécharger, la prise de rendez-vous et la FAQ adaptée sont disponibles directement depuis l’espace client ou sur le site du Crédit Mutuel. Vous pouvez échanger avec un conseiller en agence ou par chat, de la première simulation à la transmission du capital. Selon l’avis recueilli auprès d’une consultante patrimoniale, il n’est pas rare qu’une question spécifique trouve rapidement réponse grâce à cet accompagnement rapproché.

- ✅ Simulation détaillée du projet d’épargne accessible en ligne

- ✅ Prise de contact avec un conseiller pour établir un diagnostic patrimonial

- ✅ Téléchargement du comparatif PDF complet pour préparer votre reflexion