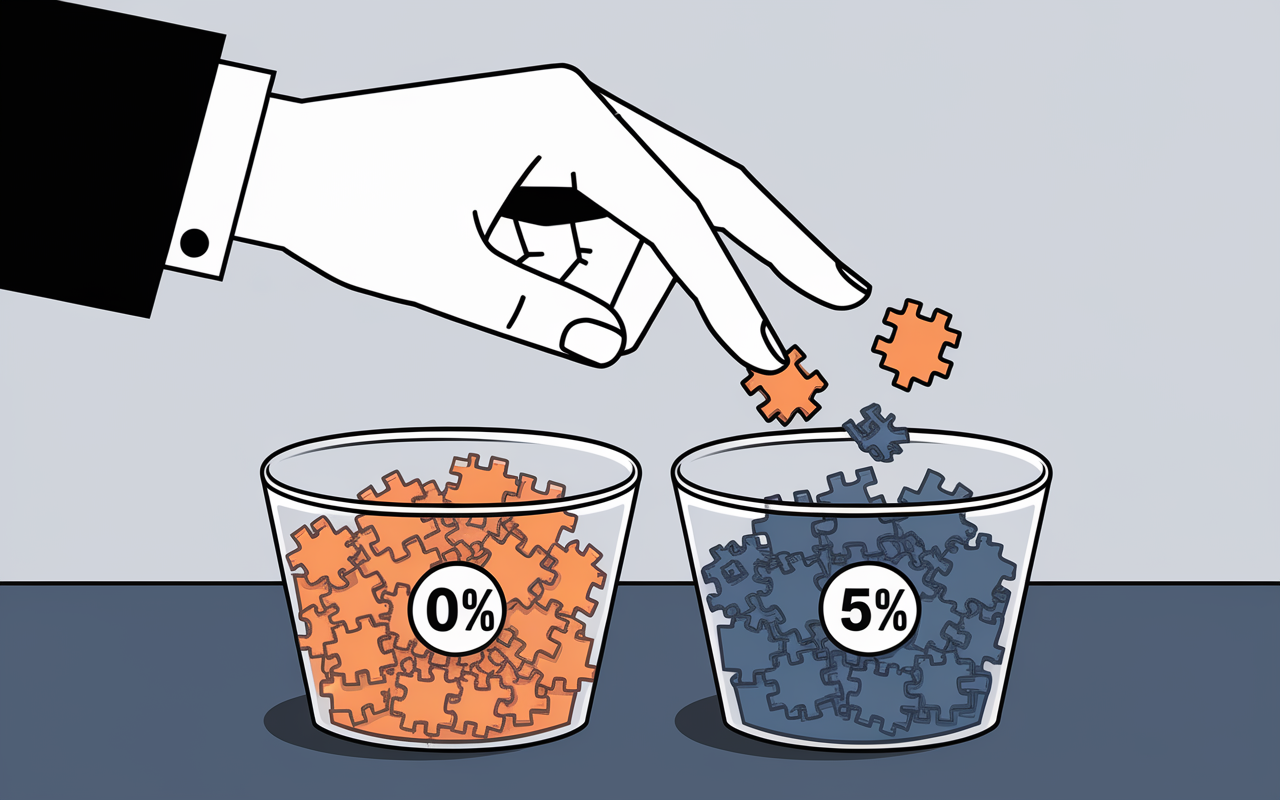

Quand on veut placer ses economies en gardant la main, choisir une assurance vie sans frais de versement change véritablement la donne : fini les 5 % partis dans la poche du banquier ! Les contrats en ligne comme Linxea Spirit 2 ou Lucya Cardif affichent zéro frais dès le premier euro, ce qui se traduit rapidement par des centaines, voire des milliers d’euros économisés rien qu’en adoptant le reflexe de comparer les frais d’assurance vie.

Que l’on commence avec un budget modeste ou que l’objectif soit de construire une transmission solide, la transparence des coûts et la simplicité d’ouverture rendent l’épargne nettement plus accessible, sans piège ni jargon inutile.

C’est une réelle rampe de lancement pour son patrimoine, tout en conservant la liberté de chaque décision d’investissement.

Résumé des points clés

- ✅ Choisir une assurance vie sans frais de versement permet d’économiser jusqu’à 5 % sur chaque versement.

- ✅ Les contrats en ligne offrent transparence et simplicité pour tous les budgets.

- ✅ Cette approche facilite la constitution et la transmission du patrimoine.

Comparatif express : quelles sont les meilleures assurances vie sans frais de versement aujourd’hui ?

Si vous souhaitez souscrire une assurance vie sans frais de versement, cette sélection tombe a pic : c’est dorénavant le critère incontournable des contrats modernes, tandis que ceux qui appliquent encore des frais d’entrée se retrouvent bien souvent à la traîne.

Linxea Spirit 2, Lucya Cardif, Liberté Vie ou Placement-direct Vie se hissent au sommet du marché : toutes proposent 0% de frais sur les versements l’écart est considérable, surtout quand les banques traditionnelles prélèvent jusqu’à 5% dès l’ouverture.

Sur chaque 10 000 € placés, on soustrait pas moins de 500 € d’épargne maintenue. Cela peut réellement remettre à plat la dynamique d’un projet sur plusieurs années !

| Contrat | Frais de versement | Frais de gestion (fonds euros/UC) | Performance fonds euros 2024 | Supports (UC) | Notes clients | Labels/récompenses |

|---|---|---|---|---|---|---|

| Linxea Spirit 2 | 0% | 0,50% / 0,50% | 2,50% | 650 | 4,8/5 | Profidéo, Trophée d’Or |

| Lucya Cardif | 0% | 0,70% / 0,85% | 3,50% | 220 | 4,7/5 | Profidéo |

| Placement-direct Vie | 0% | 0,60% / 0,60% | 2,85% | 200 | 4,7/5 | Trophée d’Or |

| Liberté Vie | 0% | 0,60% / 0,85% | 3,13% | 300 | 4,8/5 | Profidéo |

| Evolution Vie | 0% | 0,60% / 0,80% | 2,90% | 400 | 4,7/5 | Trophée d’Or |

On constate sans détour qu’en 2025, les offres phares d’assurance vie ne prélèvent plus rien sur les versements (libres ou programmés), et elles conservent des frais de gestion largement en dessous de 1%.

Sur le terrain – et c’est un avis entendu chez plus d’un professionnel en coaching familial – l’association du digital et de la baisse des frais s’impose comme la recett la plus performante.

À la question récurrente : “Est-ce qu’une assurance vie peut vraiment être gratuite ?”, la réponse reste la même. Il n’existe jamais d’offre totalement sans frais, les frais de gestion étant incontournables.

En revanche, ne pas céder de frais d’entrée, c’est comme gagner plusieurs années de rendement bonus dès la première souscription.

On recommande généralement de décortiquer aussi les autres frais…

Frais de versement, gestion, arbitrage – vulgarisation et impact concret sur votre épargne

Derrière chaque contrat, on se demande sérieusement ce qui grève la rentabilité… L’assurance vie séduit pour ses avantages fiscaux, mais les frais de versement, de gestion et d’arbitrage doivent être passés au crible, car ils peuvent rogner le rendement au fil des ans.

Pour illustrer : 5 % de frais de versement chez une banque majeure, c’est 500 € envolés pour 10 000 € placés. À l’opposé, les offres en ligne se démarquent avec 0 % et des frais de gestion dès 0,50 % à 0,80 % parfois moitié moins que la banque traditionnelle.

Définition rapide et distinction entre les différents frais

D’un côté, les frais de versement (ou d’entrée) s’appliquent à chaque apport sur votre contrat. Les frais de gestion sont annuels ils touchent soit le fonds euros, soit les unités de compte (UC). Enfin, les frais d’arbitrage entrent en jeu lors d’un changement dans la répartition de vos placements.

Petite parenthèse amusante : une formatrice me racontait récemment qu’une maman avait fait calculer à son fils combien de bonbons seraient “croqués” par les frais…, et ça marque l’esprit, même chez les plus jeunes !

Pour mieux s’y retrouver, on peut regrouper :

- Frais de gestion fonds euros : en général entre 0,60 et 1 % (la banque peut parfois dépasser 1,2 %).

- Frais de gestion UC : de 0,50 à 0,85 % selon le support (les SCPI/SCI sont à surveiller, leur coût est plus variable).

- Frais d’arbitrage : la plupart du temps inclus sur gestion libre, cependant des forfaits jusqu’à 30 € subsistent en gestion pilotée chez certains opérateurs.

Pensez-y : ces frais sont rarement lisibles directement dans les documents papier.

Certains professionnels recommandent de demander systématiquement les tableaux détaillés, labels et les avis clients certifiés afin d’éviter les mauvaises surprises.

Simulation d’impact des frais sur 20 ans

En misant 100 000 € sur un contrat à 5 % de frais de versement, on voit directement 5 000 € s’évaporer avant même le début.

À l’inverse, 0 %, c’est la totalité du capital qui fructifie dès la souscription.

En simulant une performance annuelle de 3 % net de frais sur fonds euros, le contrat sans frais d’entrée génère près de 32 600 € de gain en 20 ans, alors qu’un contrat classique plafonne autour de 27 600 € si la somme initiale fond sur les frais.

Ce petit calcul “choc” agit comme un électrochoc chez ceux qui hésitaient voir la perte concrète aide à progresser dans ses choix.

Comparatif et classement détaillé des assurances vie sans frais de versement

Il existe une véritable option aujourd’hui : la clarté devient une valeur cardinale, et la largeur des supports offerts permet d’adapter son épargne à chaque contexte.

Les contrats en ligne se différencient par leurs frais attractifs, des labels gages de qualité et un accès intuitif aux fonds performants (fonds euros boostés, ETF, SCPI…). On croise régulièrement des courtiers qui placent la pédagogie au centre pour aider les épargnants à naviguer entre les produits.

Critères objectifs à comparer absolument

Pour choisir en toute intelligence, on gagnera à comparer ces éléments incontournables :

- Frais de gestion annuels : rechercher systématiquement moins de 0,80 %, car le cumul sur 10 ou 20 ans est loin d’être négligeable.

- Nombre de supports UC : dépasser la barre des 200 supports (Linxea Spirit 2 en propose 650, ce qui témoigne d’une vraie diversité pour ajuster sa stratégie).

- Performance fonds euros 2024 : oscillant entre 2,5 % et 4,5 % sur certains contrats “boostés”. Voilà qui peut surprendre lorsqu’on pense aux livrets classiques.

- Labels et avis clients : Profidéo, Trophée d’Or, mais aussi Trustpilot ou Avenue des Investisseurs : ces références rassurent et traduisent la satisfaction réelle des utilisateurs.

Ne vous fiez pas seulement aux descriptifs marketing ; les avis (parfois décortiqués sur MoneyVox, Goliaths.io) dépassent souvent 4,7/5 selon plus de 3 000 retours.

Un professionnel du secteur m’a confié que la meilleure source reste les clients eux-mêmes.

Accès, ticket d’entrée minimum et versements programmés

L’ouverture s’effectue à partir de 100 à 500 € de dépôt initial (nul besoin d’un gros patrimoine), et la plupart des contrats permettent des versements programmés dès 25 € par mois ce qui donne la possibilité à chacun, même en démarrant, de franchir le cap sans contrainte.

Une anecdote courante chez les courtiers en ligne : plus d’un client se dit “décomplexé” en découvrant la facilité d’accès.

Retenez que le digital a nivelé les exigences d’entrée, il n’y a plus réellement de “minima sociaux” pour accéder à ces produits.

Si vous vous demandez si l’offre cible exclusivement les gros portefeuilles, sachez que l’inclusion est désormais inscrite dans la culture des courtiers du web.

Les autres frais à surveiller et points de vigilance pour ne pas tomber dans le panneau

Souscrire une assurance vie sans frais de versement, c’est déjà un cap, mais il vaut la peine d’examiner attentivement les frais de gestion, d’arbitrage et surtout, pour ceux qui s’intéressent à l’immobilier côté assurance vie, les frais sur les SCPI/SCI peuvent grimper jusqu’à 5 % par an !

Un expert en fiscalité évoquait récemment que certains clients découvrent ces frais “cachés” uniquement en simulant tout poste de coût.

Checklist des pièges à éviter sur les nouveaux contrats

Gardez à l’esprit certains points essentiels avant de vous lancer :

- Soyez attentif aux frais “sur UC” : certains supports affichent des coûts de gestion supérieurs à 1 %, non décelés dans les fiches commerciales.

- Examinez en profondeur le fonctionnement des arbitrages, car certains contrats appliquent encore des frais fixes ou surprises.

- Vérifiez la portabilité de votre contrat : le transfert est souvent possible sans coût, et plusieurs guides chez les leaders accompagnent la démarche étape par étape.

- Demandez des preuves sociales : pensez aux labels, palmarès et avis clients certifiés (attention aux pages promotionnelles sans avis vérifiés).

Beaucoup se demandent, en coaching : “Les offres sans frais d’entrée sont-elles moins performantes ?”

En pratique, ce n’est pas le cas : elles misent sur la fidélité et le volume, ce qui permet d’aligner les intérêts sur le long terme.

Tant que vous exploitez la vue d’ensemble du contrat, vous évitez les principales difficultés.

Outils pratiques pour ouvrir, transférer ou simuler en toute sérénité

Tout est devenu plus accessible : simulateurs en ligne, FAQ vivantes, checklist pour souscrire ou migrer, guides téléchargeables… Il est actuellement possible de tout gérer depuis chez soi, qu’on débute ou que l’on ait déjà une belle réserve d’épargne.

Un responsable de plateforme digitale rapportait que 80 % de ses utilisateurs ne se déplacent plus en agence, y voyant un gain de temps considérable.

Simulateur – le vrai levier pour mesurer la performance nette après frais

Désormais, chaque contrat propose un simulateur pour estimer la rentabilité.

Il suffit de saisir votre capital, votre horizon, votre profil de gestion et l’outil affiche, en 30 secondes, une projection claire du gain net une fois les frais déduits.

Un conseiller expliquait récemment que beaucoup de souscripteurs s’imaginaient devoir “tout connaître sur la bourse” avant d’investir… alors qu’il suffit de tester les simulateurs pour lever les doutes.

Un excellent reflexe : télécharger la checklist d’ouverture, utiliser le chat en direct, ou prendre rendez-vous avec un expert en ligne pour valider chaque étape.

FAQ pratique : les questions qui reviennent, les objets casse-tête

Petite sélection des questions récurrentes :

- Puis-je transférer mon ancienne assurance vie vers une formule sans frais ? Oui, la migration est prise en charge par la plupart des courtiers en ligne, et des guides sont disponibles pour vous accompagner.

- Peut-on vraiment trouver des assurances vie totalement gratuites ? Pas tout à fait : zéro frais de versement est l’idéal, mais les frais de gestion restent toujours présents dans la durée.

- Les fonds euros sont-ils garantis sur tous les contrats ? Oui, avec des performances variables. Tenez compte des options pilotées ou déléguées qui modulent le rendement.

- Quelle fiscalité pour les rachats après 8 ans ? Profitez de l’abattement de 4 600 €/an en solo, 9 200 €/an en couple (la transmission exonérée jusqu’à 152 500 € n’est pas à négliger).

Certains primo-épargnants croient encore devoir patienter jusqu’à la retraite pour débloquer une assurance vie.

Pourtant, les rachats partiels ou totaux restent libres et accessibles à tout moment selon le contrat.

Pour maximiser vos rendements, il est essentiel de comparer les frais de gestion en assurance vie : comprendre, comparer et optimiser vos choix avant de souscrire un contrat adapté à vos objectifs.

Pour maximiser vos rendements et éviter les frais inutiles, consultez notre avis sur les assurances vie : comparer et choisir en toute confiance.

Pour choisir le meilleur contrat et maximiser vos rendements, consultez Assurance vie : le comparatif indépendant UFC Que Choisir décrypté.

Fiscalité optimisée et cas pratiques pour maximiser la rentabilité

L’assurance vie offre une fiscalité qui sort du lot. Après 8 ans, vous bénéficiez d’un abattement annuel de 4 600 €, doublé à 9 200 € pour les couples.

Lors de la transmission, chaque bénéficiaire est exonéré jusqu’à 152 500 € difficile de trouver mieux dans la pratique courante.

Un fiscaliste partageait encore récemment que ce régime fait la différence chez ceux qui pensent à la succession.

Cas pratique chiffré et simulation sur 100 000 € investis

Imaginons Paul, 40 ans, qui place 100 000 € sur Linxea Spirit 2 sans frais d’entrée, taux de 3 %/an sur fonds euros, frais de gestion à 0,5 %.

Au terme de 20 ans, il voit son capital atteindre près de 180 000 € nets de frais, alors qu’un contrat classique s’arrêterait autour de 165 000 € (si les frais de versement grignotent l’épargne initiale).

Ce sont 15 000 € d’écart… ce que bien des personnes sous-estiment !

Quand la succession arrive, sa fille pourra accepter jusqu’à 152 500 € sans droits, et la simplicité administrative est au rendez-vous.

Pour beaucoup, comprendre le mécanisme fiscal avant d’investir permet de faire des choix éclairés.

On peut supposer que la pédagogie fiscale gagnerait à être encore plus visible dans les communications.

Profil adapté et stratégie selon patrimoine/âge/objectif

Chaque profil trouve son terrain d’expression : le jeune actif opte pour une première enveloppe d’épargne, le senior anticipe une transmission fluide ou optimise la fiscalité des rachats, le chef de famille cherche le pilotage sur-mesure.

N’hésitez pas à faire des simulations ou contacter un conseiller pour affiner votre stratégie : le marché se veut désormais ouvert à tous, mais l’accompagnement demeure essentiel.

Petite anecdote : un souscripteur raconte avoir commencé à 25 €/mois pour tester, puis augmenté progressivement, étonné de voir la simplicité d’ajuster ses choix à chaque étape.

À l’inverse, plus d’un retraité apprécie la stabilité des fonds euros et la tranquillité pour organiser la transmission jusqu’à la barre de 152 500 €.

Checklist téléchargeable, simulateur et expérience utilisateur : facilitez-vous la sélection !

Tous les outils sont pensés pour alléger la sélection : checklist récapitulative, simulateur, guides à imprimer, espace client digital pour piloter ses placements en temps réel.

Terminée la complexité ; dorénavant, l’épargnant reprend vraiment la main.

Une conseillère remarquait récemment que les outils digitaux apportent “15 minutes de réflexion et une décision plus sereine”.

Comment franchir le cap sans stress ni piège caché

Mieux vaut ne jamais se précipiter sur un contrat sans avoir comparé les frais réels (essayez le simulateur, parcourez la checklist).

Et rappelez-vous : chez un bon courtier, le chat ou la prise de contact sont là pour répondre sans pression commerciale.

Certains clients plaisantent sur le fait d’enfin discuter avec de vrais spécialistes et non de simples vendeurs pour éclairer leur choix.

Envie de tester une offre, de poser vos questions, ou de récupérer la checklist ? N’hésitez pas, ces ressources existent justement pour vous accompagner à chaque étape !