Avec tout ce qu’on entend autour de l’assurance vie Generali, il n’est pas simple de s’y retrouver : entre retours d’attente interminable pour débloquer des fonds, frais d’entrée parfois élevés et service client qu’on a du mal a joindre, la méfiance s’installe rapidement… Pourtant, en se plongeant dans les avis clients, on découvre un tableau bien plus nuancé. Le choix du contrat, du conseiller et du canal d’ouverture pèse vraiment sur l’expérience au quotidien. Autre point : avant de vous lancer, mieux vaut explorer les alternatives et garder à l’esprit que, que vous gériez en agence ou à distance, chaque detail compte dans la satisfaction finale.

Avis sur l’assurance vie Generali : faut-il s’inquiéter des retours négatifs ?

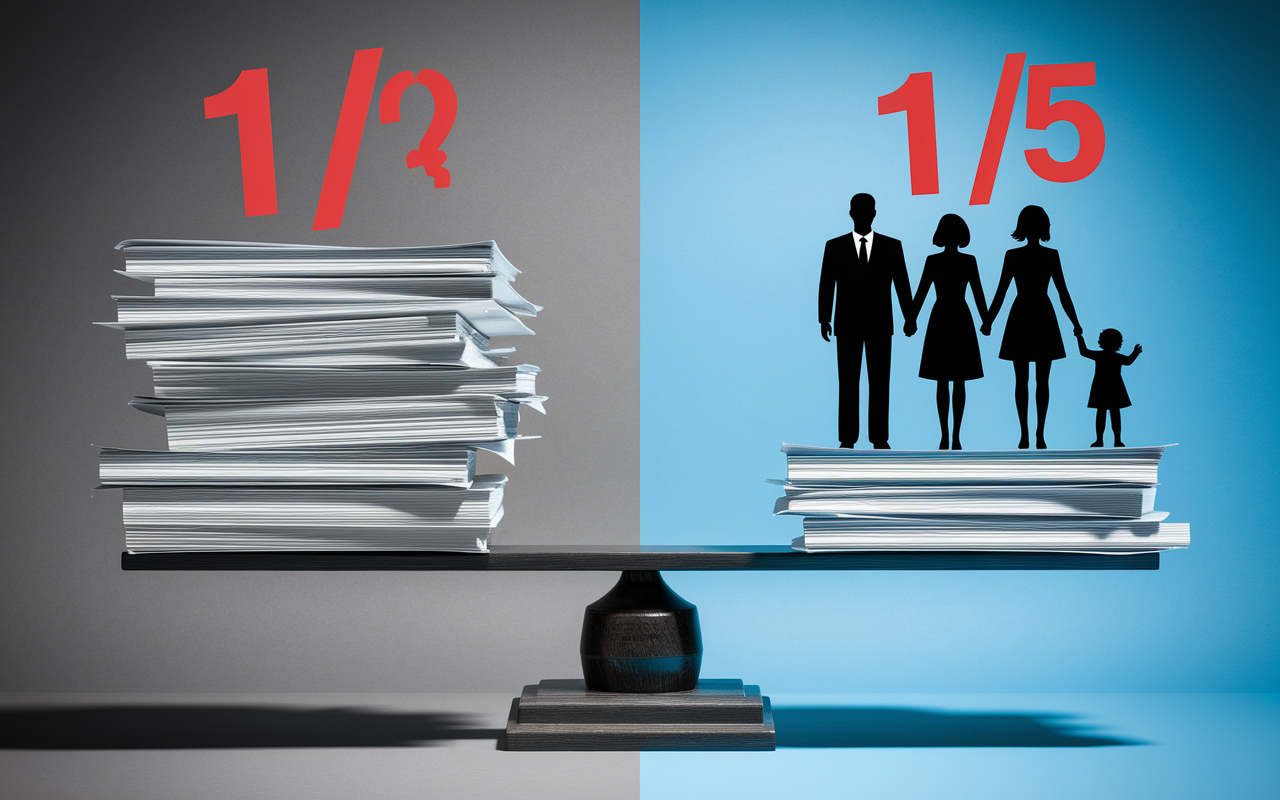

Hésiter à ouvrir, transférer ou clôturer une assurance vie Generali se comprend facilement, surtout lorsqu’on découvre les avis clients récents. La note recueillie sur Opinion Assurances plafonne à 1/5, avec plus de 96 % d’avis à une étoile, souvent liés à des blocages lors des demandes de rachat ou de succession. Avant de décider trop vite de passer votre chemin ou d’écouter les arguments tout faits d’une agence, il vaut la peine de regarder de plus près… Que cache vraiment cette mauvaise réputation ? Vous allez voir, il existe davantage de nuances qu’on ne le pense !

Une avalanche d’avis négatifs, mais des nuances selon les profils

La lassitude des souscripteurs Generali est assez flagrante : sur 166 témoignages en ligne, on constate que la plupart remontent des incidents de gestion (allers-retours pour obtenir les pièces, multiples relances, notamment après un décès, ou standard impossible à joindre), ce qui suscite bien des craintes : être bloqué trois mois pour récupérer son épargne, c’est difficile à vivre. Une formatrice patrimoniale confiait récemment qu’un particulier du quartier avait bloqué la succession familiale pendant plus de six mois, n’obtenant gain de cause qu’après un recommandé supplémentaire. Certes, ce type de galère frappe surtout les contrats souscrits via des banques ou agences “grand public”. Sur les formules patrimoniales ouvertes en ligne ou gérées par des cabinets spécialisés, les notes s’améliorent sensiblement (application mobile Generali : 3,9/5 sur App Store, 4/5 sur Play Store). Il semble probable qu’un conseiller impliqué ou un contact personnalisé ait un impact majeur sur le ressenti client – certains le disent ouvertement dans les forums.

Faits marquants issus de la communauté

- Les délais de rachat dépassent parfois trois mois en cas de succession (lecteurs sur Green Opinion et Finary).

- Une fois la souscription passée, contacter le service client devient compliqué pour nombre d’utilisateurs.

- Beaucoup déplorent la demande insistante de pièces justificatives (y compris déjà transmises), ce qui fatigue à, la longue.

- Certains profils restent globalement satisfaits : ils mettent en avant la lisibilité des outils digitaux et la variété d’investissements disponibles (NFT, fonds ESG, immobilier, etc.).

Pas besoin d’aller bien loin : qui n’a jamais vu un dossier ralentir parce qu’il manque “le fameux papier tamponné” ? Voilà pourquoi anticiper peut relativemnt éviter les déconvenues.

Résumé des points clés

- ✅ Plus de 96 % d’avis négatifs liés à des blocages administratifs et des difficultés à joindre le service client.

- ✅ Les avis sont plus positifs sur les formules patrimoniales gérées en ligne avec un bon accompagnement personnalisé.

- ✅ Les délais de rachat sont parfois longs, notamment en cas de succession, ce qui crée frustration.

Comparatif Generali vs concurrence : frais, rendement et supports

Après avoir posé le décor sur les avis, venons-en à l’essentiel – ce qui différencie en pratique, ce sont le rendement du fonds euro, les frais que l’on supporte, et la souplesse offerte côté investissements. Generali n’est ni dans le peloton de tête ni le dernier du groupe – c’est aussi pourquoi il attire des profils variés. Regardons à présent des faits concrets.

Tableau : frais et performances en chiffres (gros plan sur 2021–2024)

| Critère | Generali Vie | Spirica | Cardif | Abeille |

|---|---|---|---|---|

| Frais d’entrée | Jusqu’à 3,5% | 0 à 2% | Jusqu’à 4,5% | 0 à 2% |

| Frais de gestion fonds euro | 0,75 à 1%/an | 0,5 à 1%/an | 0,85 à 1,1%/an | 0,6 à 1%/an |

| Rendement fonds euro 2023 | 2% | 2,4% | 2,7% | 2,3% |

| Nombre de supports UC | 150 à 253 | 400+ | 250+ | 200+ |

| Gestion pilotée | Dès 10 000€ | Dès 0€ (chez Linxea) | Dès 5 000€ | Dès 5 000€ |

Voilà le panorama : chez Generali, les frais d’entrée se situent dans la fourchette haute (jusqu’à 3,5 %) et son fonds euro affiche un rendement inférieur à certains concurrents directs. En 2024, des groupes comme Cardif montent à environ 2,7 % (contre 1,7–2 % chez Generali, en fonction du contrat). Certes, l’enseigne rassure en termes de solidité financière, et les contrats plus anciens ou ouverts auprès de plateformes comme Goodvest, Nalo ou Yomoni bénéficient régulièrement de frais allégés – ce détail revient dans plusieurs témoignages.

Des doutes entre Spirica ou Cardif ? Chacun propose aux clients dynamiques des options plus vastes (ETF, private equity, start-ups…), avec une gestion pilotée flexible et parfois des coûts annuels inférieurs. Certains professionnels estiment même que le digital accélère l’accès à cette diversité d’unités de compte.

À retenir pour la projection patrimoniale

- Démarrage possible avec un versement de 500 à 2 000 €, selon la formule choisie chez Generali.

- Large panel de supports (de 150 à 253), notamment en immobilier, FCPR, ESG. Les ETF purs restent limités.

- La possibilité de transférer un ancien contrat avec antériorité fiscale : avantage non négligeable niveau fiscalité.

Finalement, l’option dépend vraiment de l’objectif : cherchez-vous la sécurité, la performance ? Si le fonds euro Generali n’a pas le rendement le plus fort, il reste perçu comme stable et sécurisé. Rien n’exclut que la sérénité l’emporte sur la course aux pourcentages pour un grand nombre de souscripteurs. On peut supposer qu’aucun placement ne rapporte vraiment sans accepter une part de risque (comme le remarque un conseiller expérimenté).

Bon à savoir

Je vous recommande de bien vérifier avec votre conseiller le type de gestion adapté à votre profil (pilotée, libre ou déléguée), car cela a un impact direct sur les frais et la prise en charge administrative.

Gestion administrative et accompagnement client chez Generali

Quand la gestion des formalités se complique, la meilleure expertise patrimoniale du monde ne suffit pas toujours à calmer la frustration. Les retours parlent régulièrement de parcours administratif tendu : mais faut-il s’alarmer, ou accepter que la taille du groupe complique certaines démarches ?

La gestion : pilotée, libre, déléguée… un jargon à démystifier

Trois “manières de piloter” sont proposées – gestion pilotée (le gestionnaire prend la main dans un cadre strict), gestion libre (autonomie totale), ou encore gestion déléguée (pour les gros patrimoines, à partir de 300 000 €). Sur le papier, c’est complet ; en pratique, tout dépend là encore de l’accompagnement humain.

L’application mobile et l’espace client en ligne contribuent à simplifier le pilotage au quotidien (3,9/5 sur App Store, 4/5 sur Google). Pourtant, de nombreux clients rapportent que l’expérience varie. Un conseiller impliqué fait la différence, tandis que la hotline nationale peine à débloquer les situations complexes. Comme l’a confié un expert du secteur : “Vous tomberez parfois sur un conseiller vraiment exceptionnel… et parfois, sur personne du tout !” Il arrive qu’un utilisateur reste en attente plus d’une semaine pour un point administratif mineur.

Successions, rachats, et garantie plancher

- La garantie plancher protège les bénéficiaires jusqu’à 75 ans : si le contrat est en moins-value, le capital versé sera au moins égal au montant des versements initiaux.

- L’abattement fiscal de 152 500 € par bénéficiaire pour les versements réalisés avant 70 ans. À bien anticiper pour transmettre sereinement.

- Sur la succession, le délai pour débloquer dépend souvent des pièces manquantes et de la précision dans la désignation des bénéficiaires. Il est recommandé de monter le dossier dès l’ouverture et de rester en contact étroit avec son conseiller.

Côté succession, l’essentiel des complications tourne autour des documents justificatifs et de l’identification des ayants droit. Des guides et simulateurs sont disponibles sur le site Generali, mais de nombreux utilisateurs trouvent la procedure ardue : mieux vaut s’armer de patience et demander, dès le départ, de l’aide à un professionnel si vous tenez à limiter les délais. D’après un courtier du réseau, une mauvaise anticipation rallonge de plusieurs semaines la résolution d’un dossier.

FAQ et résolution rapide des objections

Voici un récapitulatif des demandes fréquentes autour de l’assurance vie Generali, avec en point d’orgue les conseils qui permettent d’éviter les pertes de temps récurrentes (il n’est pas rare d’attendre des semaines une simple validation sans ces astuces…).

Pour mieux comprendre les spécificités de Generali et explorer d’autres options, consultez cet avis sur les assurances vie : comparatif frais et rendements.

Pour une comparaison éclairée sur les offres, découvrez également l’assurance vie Crédit Mutuel : l’avis complet, indépendant et actualisé.

Pour comparer, découvrez notre analyse complète sur l’assurance vie Swiss Life : avis, critiques et performances, une alternative intéressante selon certains épargnants.

Generali est-il fiable ? Quelles performances réelles ?

Le groupe est reconnu comme solide, mais la gestion administrative montre une variabilité selon le type de contrat et le canal d’ouverture. Côté performance, le fonds euro Generali délivre entre 0,75 % et 2 % depuis trois ans : c’est moins que certains concurrents, mais reste une valeur stable, sans gros “trou d’air”. Une conseillère de grande banque estime que l’historique rassure surtout les profils prudents.

Comment faire en cas de problème : rachat/succession/service client ?

- Rapprochez-vous d’abord de votre conseiller désigné (en agence ou en direct via l’espace client).

- Préparez l’ensemble des documents utiles à l’avance : cela limite les relances et demandes additionnelles.

- S’il faut déposer une réclamation, adressez-en une copie recommandée et conservez tout suivi d’échanges pour vos preuves (dates, échanges…).

Lorsque toutes les options semblent épuisées, la mobilité de l’assurance vie reste ouverte : transférer chez un autre assureur (sous réserve du respect des règles) permet de conserver votre antériorité fiscale, et de retrouver une gestion plus fluide.

Quels frais applique Generali ? À quoi faire attention ?

- Les frais d’entrée montent jusqu’à 3,5 % ; frais de gestion UC : 0,8 à 1 %, fonds euro : 0,75 à 1 %, frais d’arbitrage : 0 à 0,6 %.

- Des remises sur plusieurs contrats et des offres fidélité existent : jusqu’à 130 € sur l’habitation, l’auto, ou encore l’assurance animaux.

Attention : chaque support d’unités de compte peut appliquer ses propres frais additionnels. Les documents d’informations clés (DIC) détaillent ces montants ; mieux vaut les examiner attentivement avant la souscription. Certains courtiers recommandent d’y consacrer près d’une demi-heure, même si cela semble fastidieux sur le moment.

Generali ou concurrence : qui choisir ?

L’offre Generali s’adresse avant tout aux profils prudents – fonds euro sécurisé, gestion pilotée dès 10 000 €, outils de transmission efficaces (abattement, garantie plancher). Pour des investisseurs plus jeunes ou souhaitant diversifier davantage, Spirica et Cardif proposent aujourd’hui des gammes plus larges, moins de frais sur les arbitrages, et des parcours digitaux plus légers. On peut supposer qu’un simulateur comparatif ou la demande d’exemples chiffrés concrets à votre conseiller aidera à faire le tri. Une utilisatrice soulignait récemment que ce travail lui avait permis d’économiser un peu plus de 500 € sur trois ans… cela peut faire réfléchir, non ?

Alternatives : quelle assurance vie pour quel profil ?

Pour ceux qui préfèrent un conseil sans détour : Generali inspire confiance pour la sécurité ou la transmission patrimoniale, mais n’est pas le choix numéro 1 sur la performance pure ou la souplesse administrative. Les profils plus dynamiques lorgneront plutôt du côté de Spirica, Cardif ou Nalo pour diversifier ou optimiser, tandis que les familles désireuses de transmettre regarderont les garanties plancher et l’accessibilité du service client, parfois négligées ailleurs. Faut-il rappeler qu’un simulateur bien utilisé fait souvent la différence ?

Comparatif simplifié des alternatives

| Assureur | Profil conseillé | Point fort | Note utilisateur (2024) |

|---|---|---|---|

| Generali | Conservateur/famille | Solidité, succession, garantie plancher | 1/5 |

| Spirica | Dynamique/digital | Gamme UC, frais réduits, gestion pilotée | 3,8/5 |

| Cardif | Équilibré/digital | Performance fonds euro, supports ETF | 3,7/5 |

| Abeille | Prudent/patrimonial | Gestion personnalisée, gamme patrimoniale | 4/5 |

Chacun trace sa route, mais ce qui aide vraiment, c’est un bon diagnostic de départ : examinez les frais en détail, mettez un simulateur à l’épreuve, réclamez sans hésiter de vrais cas concrets a votre interlocuteur. Sur le terrain, parfois un petit échange direct fait basculer la decision – “Tonton Albert”, lui, a vu plus d’un dossier capricieux et ne jure plus que par la double vérification !