Placer 10 000 € en 2026 ne se résume pas à une décision impulsive, dans ce contexte d’inflation persistante et avec un livret A peu performant, chaque choix impacte concrètement votre pouvoir d’achat à venir. Structurer une stratégie d’investissement aide à conserver une base sécurisee, viser un rendement supérieur à l’inflation, tout en minimisant les dangers de perte définitive. Assurance-vie, ETF, SCPI ou crowdfunding : la réussite repose avant tout sur une allocation adaptée, cohérente et en phase avec vos objectifs et votre tempérament d’épargnant. Certains conseillers racontent que, meme après un parcours classique, beaucoup regrettent d’avoir tardé à clarifier cette répartition.

Dès maintenant, votre épargne peut s’activer de façon intelligente – à condition de répartir vos 10 000 € de manière pluraliste et en fonction de votre profil personnel. Les professionnels du secteur recommandent régulièrement un mélange calibré : associer sécurité (fonds euros, assurance-vie), croissance (ETF via PEA, SCPI) et une dose d’opportunité (crowdfunding immobilier ou unités de compte). Avec un capital de 10 000 €, il est realistement possible d’espérer entre 400 à 700 € de gains annuels grâce à une allocation judicieuse, tout en maintenant une maîtrise du risque.

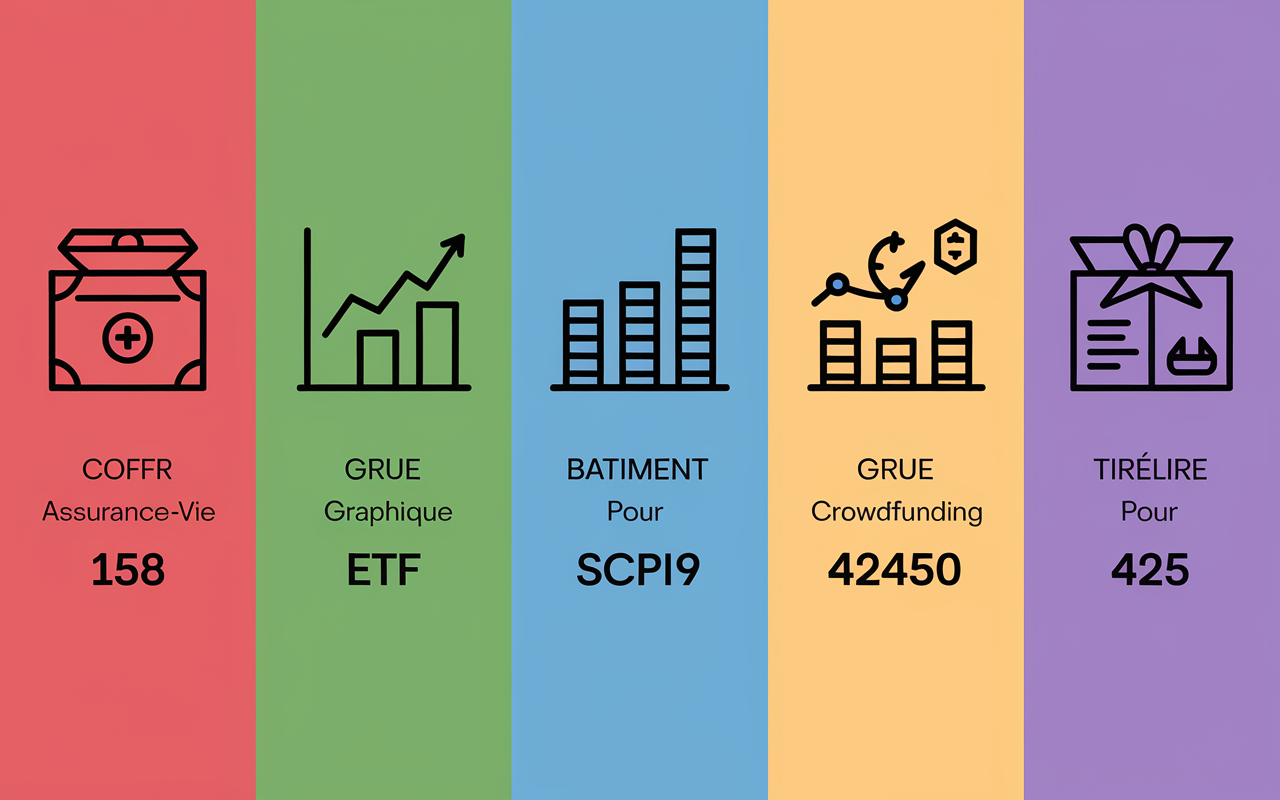

En 2026, face à la montée de l’inflation (2 à 3 %) et la lente perte de valeur des livrets classiques (1,7 % sur un Livret A), une formule efficace pour un investisseur débutant ou équilibré pourrait être :

– 40 % sur une assurance-vie bien orientée

– 30 % en ETF mondiaux via PEA

– 20 % sur des SCPI à rendement

– 10 % en crowdfunding immobilier

Résumé des points clés

- ✅ Répartir ses 10 000 € entre sécurité, croissance et opportunités

- ✅ Viser un rendement annuel entre 400 et 700 € avec une allocation diversifiée

- ✅ Adapter ses placements à son profil et éviter les décisions impulsives

Ce schéma permet de préserver une part de votre capital tout en cherchant des rendements qui compensent, voire surpassent, l’inflation. Certains déplorent d’avoir tenté de “deviner” le bon moment sans plan ; mieux vaut avancer étape par étape. Vous avez du mal à trancher ? Voyons, section après section, comment organiser votre démarche dans les faits.

Investir 10 000 € en 2026 : la stratégie de base gagnante en un coup d’œil

Comparer 10 000 € placés sur un Livret A avec leur pouvoir d’achat au bout de sept ans est souvent un électrochoc : la perte dépasse 12 % à cause de l’inflation. Face à ce constat, faut-il se lancer en Bourse, rester prudent ou chercher le dosage optimal ?

L’érosion monétaire : le vrai danger des placements passifs

Avec une inflation moyenne estimée à 2–3 % par an en 2026, garder 10 000 € sur un livret remunere à 1,5–1,7 % revient concrètement à perdre environ 150 € chaque année en termes de valeur réelle. Beaucoup de jeunes épargnants passent à côté de ce phénomène – avez-vous déjà refait vos calculs sur plusieurs années ? Une formatrice en gestion financière note que cette prise de conscience manque régulièrement au début.

Investir n’est pas un privilège, c’est, dans la plupart des cas… une nécessité. En discutant avec des experts, on constate souvent cette idée : « laisser dormir son capital, c’est déjà perdre ».

Raisonner par projet et horizon, pas par “coup”

Investir ne revient pas à tout risquer d’un bloc. Lorsque ll s’agit de 10 000 €, privilégier une stratégie diversifiée (assurance-vie, ETF, SCPI) offre la possibilité de ne pas être dépendant d’un seul marché. Pour référence : viser un rendement moyen annuel de 5 à 7 % permet d’entrevoir le doublement du capital dans 10-12 ans ce que certains professionnels appellent “l’effet boule de neige”. Il arrive souvent qu’un investisseur regrette de s’être focalisé sur un unique produit sans voir cet horizon global.

Pourquoi investir 10 000 € en 2026 ? Un enjeu devenu incontournable

Faut-il passer à l’action tout de suite? Ou prendre le temps de vérifier son matelas de sécurité ? C’est LA question initiale posée par quasiment tous les spécialistes avant de structurer une allocation cohérente.

Bâtir (ou conserver) l’épargne de précaution, même minime

Mieux vaut préserver 3 à 6 mois de dépenses courantes sur un Livret A, LDDS ou LEP avant d’envisager un placement. Exemple : pour un budget mensuel de 1 500 €, il serait prudent de conserver 4 500 à 9 000 € sur un livret sécurisé. Parfois, les 10 000 € à investir sont un surplus ; mais si ce n’est pas le cas, priorité au matelas de sécurité avant toute aventure. Certains professionnels interrogés indiquent que cette étape “évite de paniquer en cas d’imprévu”.

C’est rassurant de savoir qu’on ne “rate” aucune opportunité : on protège surtout sa stabilité. Il arrive qu’un investisseur tombe dans le piège de tout placer sans ce filet, pour le regretter après.

Évaluer son profil de risque et ses projets personnels

Quel genre d’investisseur etes-vous ? Trois profils se distinguent : prudent (sécurité avant tout), équilibré (recherche d’un certain rendement mesuré), dynamique (priorité à la croissance sur 7–10 ans). Définissez aussi votre horizon (à court, moyen ou long terme ?) et vos objectifs : retraite, projet immobilier, transmission…

Pour mieux vous situer, prenez en compte ces repères :

- ✅ Le profil prudent opte pour les fonds euros à 4 % (250 à 400 €/an), et limite la part d’ETF

- ✅ Un équilibré combine AV, PEA/ETF et SCPI, espérant 5 à 6,5 % de rendement annuel

- ✅ Le dynamique mise surtout sur ETF et SCPI, avec un potentiel de 10 % (en contrepartie d’une volatilité accrue)

Savoir où vous vous positionnez aide à garder le cap, même si les marchés connaissent des episodes de turbulence. Certains coachs confient qu’un diagnostic réaliste permet régulièrement d’éviter la panique en cas de correction.

Premiers réflexes avant d’investir : préparer son socle de sécurité

Aborder une stratégie d’investissement nécessite d’identifier les outils majeurs accessibles. En 2026, grâce aux plateformes digitales et aux offres sans frais d’entrée (0 % sur de nombreux sites), l’accès aux placements s’élargit dès 500 € – et ce n’est pas réservé aux experts. Un professionnel de banque évoquait récemment que, pour la première fois, le ticket d’entrée ne freine plus vraiment ceux qui veulent se lancer.

1. Assurance-vie (fonds euros et unités de compte)

Valeur sûre pour l’épargnant français, l’assurance-vie combine sécurité, régime fiscal attrayant, et un potentiel de rendement toujours significatif. Les fonds euros les plus performants visent, en 2026, 2,5 à 4 % nets. Les unités de compte (ETF, fonds thématiques) offriraient, selon les projections, 7 à 10 % selon la sélection. Il arrive qu’un investisseur fasse le choix d’un contrat multi-supports, justement pour profiter de cette flexibilité.

Chiffre-clé : Un contrat performant peut générer 400 € par an sur 10 000 €, sans tenir compte de l’abattement fiscal de 4 600 € après 8 ans.

2. PEA et ETF actions mondiales

Le PEA favorise l’investissement en actions européennes – régime fiscal privilégié : exonération sur les gains après 5 ans. Il sera aussi possible d’investir dans des ETF mondiaux (MSCI World, S&P 500…). Des rendements historiques autour de 9,6 à 12,8 % annuels sur dix ans sont documentés, mais la volatilité reste marquée. Certains investisseurs témoignent de “hauts et bas” sur ces supports il vaut mieux le savoir avant de foncer.

3. SCPI (Sociétés Civiles de Placement Immobilier)

Pour investir dans l’immobilier sans souci de gestion, la SCPI séduit par des rendements attendus de 6 à 10,6 % en 2026. Il arrive parfois de générer jusqu’à 470 € de rente annuelle sur 10 000 € investis (soit 4,7 %). Il faut noter un ticket d’entrée entre 200 et 315 € la part, et une liquidité mesurée : sortir prendra quelques semaines, voire quelques mois selon le marché.

4. Crowdfunding immobilier & placements alternatifs

Le crowdfunding immobilier annonce 7 à 12 % bruts par an sur des cycles de 12 à 36 mois. C’est attirant, mais les risques – perte totale ou partielle – existent si un projet échoue, même si le taux de défaut demeure faible. On recommande souvent d’y consacrer une part minoritaire de son portefeuille. Certains utilisateurs rapportent qu’un “petit apport” sur ces projets peut permettre de suivre l’évolution sans prendre de gros risques.

| Placement | Rendement annuel attendu | Risques particuliers | Liquidité |

|---|---|---|---|

| Assurance-vie fonds euros | 2,5 – 4 % | Zéro, mais inflation > rendement | Déblocage sous quelques jours |

| Assurance-vie UC/ETF | 7 – 10 % | Marchés à la baisse possibles | Déblocage sous quelques jours |

| PEA/ETF Monde | 7 – 13 % | Risque marché élevé | Après 5 ans, exonération fiscale |

| SCPI | 6 – 10,6 % | Moindre liquidité | Vente de parts sous 2–4 semaines |

| Crowdfunding immobilier | 7 – 12 % | Risque de perte en capital | Blocage 12–36 mois |

| Livret A | 1,5 – 1,7 % | Sécurité totale | Disponible à tout moment |

Panorama des meilleurs placements pour 10 000 € : atouts, risques et réalités 2026

La diversification consiste à placer votre argent dans différents supports. Mais lesquels choisir et à quelle dose ? Les simulateurs d’allocation mis à disposition par la plupart des courtiers et banques en ligne permettent de tester différents scénarios en fonction de votre profil. Un expert décrit que la recommandation “2 à 4 supports au choix” sert régulièrement d’amortisseur face aux aléas économiques.

Tableau d’exemple : allocation “équilibrée” pour 2026

| Support | % recommandé | Montant | Rendement estimé |

|---|---|---|---|

| Assurance-vie (fonds euros/UC) | 40 % | 4 000 € | 160–320 €/an |

| PEA (ETF Monde/Europe) | 30 % | 3 000 € | 210–390 €/an |

| SCPI | 20 % | 2 000 € | 120–212 €/an |

| Crowdfunding / Autres | 10 % | 1 000 € | 70–120 €/an |

Ce modèle n’a rien d’une règle indiscutable : certains privilégient les ETF jusqu’à 60 %, d’autres optent pour les SCPI à 30 %. Cette “allocation mixte” vise 6 à 7 % de rendement, pour un risque de perte temporaire généralement maîtrisé. Il existe des anecdotes de profils ayant modifié leur équilibre après un aléa, pour retrouver plus de sérénité.

Une question à se poser à chaque étape : est-ce que ce choix me permettrait de dormir tranquille, meme en cas de coup dur sur un marché ?

Si la réponse est négative, il vaut mieux ajuster son allocation : le principe de la gestion personnalisée par profil prévaut ici. Certains robo-advisors proposent ce réglage dès 500 € investis. Il n’est pas rare qu’un investisseur soit rassuré par une simulation qui met en lumière les points faibles à corriger.

Comment diversifier efficacement ses 10 000 € ? Exemples et allocations types

Puisque votre épargne agit pour vous, il vaut la peine de maximiser aussi les bénéfices fiscaux. Des options envisageables comme le PEA et l’assurance-vie sont appréciées avant tout pour leur rendement net, grâce à des mécanismes d’abattement non négligeables.

Assurance-vie : fiscalité légère après 8 ans

Lorsque vous détenez un contrat depuis plus de 8 ans, vos gains sont exonérés d’impôt sur le revenu dans la limite de 4 600 € de retrait annuel (9 200 € pour un couple), hors prélèvements sociaux. Vous prévoyez ou anticipez un changement de projet ? La disponibilité reste entière avant ce délai, moyennant les cotisations sociales. Un conseiller fiscal souligne régulièrement l’intérêt d’adapter son rythme de retraits après ce cap.

PEA et plans long terme : la récompense de la patience

Les gains sur un PEA ne sont pas imposés après 5 ans – seules les cotisations sociales (17,2 %) sont prélevées. Les PER, FCPI/FIP ou certains fonds “verts” offrent eux aussi des exonérations ou réductions fiscales significatives, à condition de respecter les seuils et l’horizon minimum de placement. Une gestionnaire de patrimoine indiquait que la fiscalité est parfois “sous-estimée”, et qu’anticiper évite de perdre entre 10 et 30 % des gains, ce qui arrive fréquemment aux débutants.

La fiscalité peut sembler technique… mais ne pas s’y intéresser revient parfois à perdre une part non négligeable de ses gains annuels. Certains regrettent de n’avoir rien anticipé, alors qu’un simple conseil aurait évité la mauvaise surprise.

Quels sont les avantages fiscaux à saisir en 2026 ?

“Je mets tout sur un ETF Nasdaq ! Ça explose en 2023…” On remarque que trop de concentration, un manque de suivi ou l’oubli des frais peuvent éroder le patrimoine aussi sérieusement que la volatilité des marchés. Quelques recommandations simples, souvent citées par les experts, permettent d’éviter les pièges les plus coûteux.

Ce qu’il vaut mieux éviter (pour garder le cap en 2026)

- ✅ Oublier de constituer un fonds d’urgence

- ✅ Concentrer tout sur un seul support (action ou SCPI)

- ✅ Ne pas détecter les frais cachés (les conditions de vos contrats comportent toujours des lignes à lire attentivement)

- ✅ Se laisser entraîner par les “tips” ou la vague crypto/tendance sans réelle expertise

- ✅ Négliger le suivi (il est généralement utile de réajuster l’allocation deux fois par an)

Autre point crucial : la gestion des émotions (ne pas céder à la panique en cas de marchés baissiers !) représente, selon certains experts, le principal levier de réussite chez les investisseurs particuliers.

Erreurs courantes et conseils de prudence

Vous n’avez pas besoin d’être expert pour utiliser les meilleurs outils en 2026. Des plateformes telles que Yomoni, Nalo ou Boursorama offrent des simulateurs d’allocation, des questionnaires pour définir votre profil, et un pilotage automatisé dès 500 € placés. Il arrive que certains contrats vous proposent 150 à 200 € en bonus à l’ouverture, sans frais d’entrée (0 %). Une formatrice expliquait récemment que cette approche “all inclusive” facilite l’engagement pour beaucoup de nouveaux investisseurs.

Un conseil simple mais courant : testez votre profil gratuitement via un simulateur, puis, si besoin, prenez une vingtaine de minutes pour échanger avec un conseiller (souvent en visioconférence). Chaque question mérite sa place ; il n’y a aucun engagement préalable.

Petite astuce : recourir à l’application mobile est devenu la norme, pour suivre l’évolution de vos placements, recevoir des alertes, et… dormir l’esprit tranquille en observant le capital progresser, parfois lentement ! Certains utilisateurs racontent que le suivi ainsi simplifié les aide à éviter les oublis.

Outils concrets : simulateurs, applis, conseils en 2026

Un grand nombre de questions reviennent régulièrement, que l’on débute ou que l’on cherche à optimiser. Voici une synthèse de celles qui sont les plus citées, à la fois par des professionnels et des utilisateurs aguerris.

Quelle part placer sur chaque support ?

L’allocation dépend avant tout de votre profil : prudent ? Vous pouvez viser 50 à 70 % sur fonds euros, 20 à 30 % sur ETF/PEA, 10 à 20 % pour SCPI/crowdfunding. Un profil dynamique inversera ces proportions, en conservant 10 à 20 % seulement en fonds euros/liquidité sécurisée.

Puis-je perdre tout mon capital ?

Sur fonds euros, la garantie est totale. Sur ETF/PEA et crowdfunding, le risque existe théoriquement, mais demeure limité sur 10 ans si vous diversifiez convenablement (hors contexte de crise majeure). Il arrive très rarement qu’un portefeuille paneuropéen ou immobilier perde tout ; on rencontre ce cas surtout chez ceux qui concentrent tout sur un secteur à haut risque.

Comment suivre et ajuster son portefeuille ?

Les applications mobiles ou l’espace client web suffisent largement. Un bilan semestriel pour rééquilibrer selon l’évolution de chaque support est souvent recommandé par les spécialistes – et, honnêtement, cela représente entre 30 et 35 minutes sur l’année. Certains racontent qu’un simple rappel, deux fois par an, leur suffit pour garder le cap.

Est-ce utile de faire appel à un conseiller ?

Non obligatoire pour démarrer avec 10 000 € (les outils sont conçus pour les débutants), mais cela peut devenir pertinent en cas de besoin spécifique de gestion patrimoniale (à partir de 50 000 € investis, ou si vous menez des projets complexes).