Pour un cadre urbain cherchant a se repérer dans un environnement économique mouvant, les derniers chiffres liés à l’épargne moyenne en France donnent un point de référence immédiat : autour de 14 % du revenu disponible, soit environ 250 € par mois. Issu des bilans de l’INSEE, ce chiffre reste symbolique : il reflète de grandes variations d’un foyer à l’autre, selon l’âge, la région ou la trajectoire sociale. On constate régulièrement que ce type de donnée aide à prendre du recul sur sa propre épargne, plutôt que de céder à une vision stéréotypée de la « moyenne française ».

Pour 2026, le taux d’épargne atteint 14,2 % du revenu disponible selon l’INSEE et la Banque de France. En pratique, cela correspond à une somme mise de côté allant généralement de 240 à 260 € par mois par ménage. Pour certains, c’est plutôt rassurant ; pour d’autres, cela soulève des interrogations sur leur capacité à épargner plus ou moins que la « norme ». Certains experts, à l’image d’une responsable patrimoniale entendue récemment sur France Inter, rappellent que cette “moyenne” masque une pluralité de situations bien réelles.

Prenons garde cependant : derrière cette moyenne subsistent d’importantes différences, en particulier d’un groupe d’âge ou d’une région à l’autre, mais surtout suivant le niveau de revenu. Par exemple, parmi les 20 % de ménages les moins aisés, on observe parfois un taux d’épargne négatif ; à l’opposé, les 10 % les mieux dotés dépassent régulièrement 30 % de taux d’épargne. On entend régulièrement que disposer d’une “petite épargne” serait synonyme d’échec, alors qu’en réalité cela correspond à la trajectoire de nombreux foyers. Il arrive que des familles, même actives, traversent de longues périodes à épargner peu, ou de façon discontinue.

Résumé des points clés

- ✅ Taux d’épargne moyen en 2026 : environ 14,2 % du revenu disponible

- ✅ Grande variabilité selon l’âge, la région et le niveau de revenu

- ✅ Certains ménages épargnent peu ou ont un taux négatif, d’autres dépassent 30 %

Épargne moyenne en France 2026 – les chiffres clés à connaître

Pour mieux saisir où se situe la moyenne nationale : mais aussi ses écarts – voici quelques données récentes :

| Tranche d’âge | Épargne mensuelle moyenne (€) | Patrimoine moyen (€) |

|---|---|---|

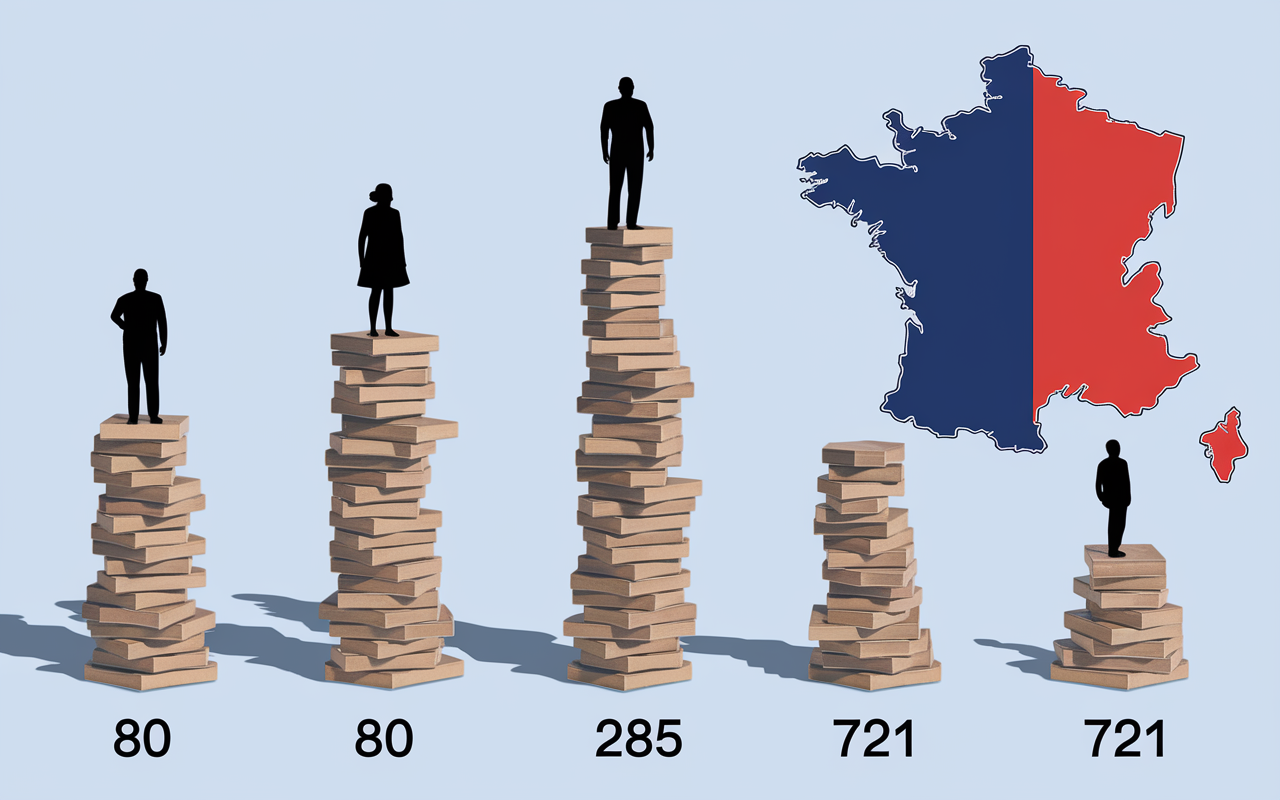

| 18-29 ans | 80–115 | 26 100 |

| 30-39 ans | 150–222 | 146 200 |

| 40-49 ans | 250–285 | 215 200 |

| 50-69 ans | 491–495 | 254 100 |

| 70 ans et + | 721 | 305 500 |

Un cadre résidant dans une grande ville, tel que le profil de référence de cet article, se situe généralement dans la fourchette de 250 à 285 € par mois entre 40 et 49 ans. Est-ce un niveau satisfaisant ? Tout dépendra du projet personnel, du patrimoine de départ et bien sûr du contexte global. Une formatrice expliquait récemment que certains ajustent leur effort d’épargne à l’approche d’un déménagement, une naissance, ou lors d’une évolution professionnelle importante.

Définir le taux d’épargne moyen : méthode simple pour se situer

Comprendre son propre taux d’épargne, c’est évaluer si l’on suit la dynamique générale en France. Les chiffres officiels publiés par l’INSEE ou la Banque de France se basent sur une formule simple– épargne = revenu disponible – consommation. On compte ici tout type de sommes mises de côté, placées sur un livret ou sur un autre support, voire simplement conservées sur le compte courant.

La démarche est aisée à reproduire : il suffit de prendre son revenu net, de retirer l’ensemble de ses dépenses mensuelles, puis de diviser ce reste par les revenus totaux. Imaginons un couple qui perçoit 3 500 € nets, et dont le budget mensuel s’élève à 3 200 € : leur taux d’épargne est de (3 500–3 200) / 3 500 = 8,5 %. On s’aperçoit que l’écart avec la moyenne de 14,2 % est marqué… Les contraintes de chacun jouent un rôle non négligeable. Parfois, on s’interroge sur la précision de son calcul ; dans la pratique, la grande majorité des simulateurs en ligne donnent une estimation fiable en quelques secondes, ce qui peut rassurer.

Pourquoi utiliser la moyenne comme repère ?

La moyenne nationale, plus qu’une finalité, sert de boussole pour s’auto-évaluer dans la durée. C’est aussi un moyen de :

- Vérifier si l’on progresse, année après année, même faiblement

- Identifier une situation d’épargne insuffisante, notamment à l’approche de la retraite

- Mettre ses habitudes en perspective face à des profils équivalents

- Repérer un excès d’investissement ou un manque de précaution dans ses choix de projets

Bien sûr, viser la moyenne n’est pas en soi un objectif. Il s’agit plutôt d’un signal : parfois cela pousse à revisiter ses priorités, ou simplement à relativiser son sentiment d’écart. Il arrive fréquemment que lors d’un bilan patrimonial, des personnes expriment un doute persistant en consultant leur relevé bancaire.

Bon à savoir

Je vous recommande d’utiliser la moyenne comme un repère plutôt qu’un objectif, pour mieux ajuster votre épargne à votre parcours personnel.

Chiffres clés et repères par âge, revenu et région

Les différences d’épargne ne se limitent pas à l’âge ou au revenu. Au contraire, elles se renforcent avec la localisation, le parcours familial ou même certains mouvements professionnels inattendus. On remarque que la découverte d’un changement de situation, même temporaire, bouleverse souvent la capacité à mettre de côté.

En observant par décile, les 20 % les moins favorisés atteignent parfois un taux d’épargne négatif (-3 à 0 %) – conséquence, le plus souvent, du recours fréquent au crédit ou du manque de marge en fin de mois. À l’opposé, le dernier décile franchit la barre des 30 %. Il arrive régulièrement que des habitants du Nord évoquent leurs difficultés à épargner, tandis que des profils situés à Paris, Lyon ou Bordeaux contribuent à tirer la statistique vers le haut. On constate aussi que les régions PACA et Île-de-France présentent, en médiane, un patrimoine supérieur à 140 000 €, alors que Hauts-de-France ou Occitanie sont plus souvent sous la barre des 100 000 €. Les géographes financiers en parlent parfois comme d’un “trait culturel” local.

| Décile de revenu | Taux d’épargne (%) |

|---|---|

| 1er décile | -3,5 |

| 5e décile | 10,2 |

| 10e décile | 31,2 |

Il existe également des outils interactifs, comme certaines cartes thermiques proposées par les principaux réseaux bancaires, pour visualiser ces écarts régionaux. Beaucoup de personnes restent surprises lors de la première comparaison : c’est relativement souvent une révélation de se voir “situer” différemment selon le lieu de résidence.

Comparaison internationale et historique

Le taux d’épargne des ménages tricolores demeure élevé face à la plupart des autres pays d’Europe – au-dessus de l’Allemagne (13,5 %), de l’Espagne (11 %), ou du Royaume-Uni (10,4 %), selon Eurostat. D’où provient cet écart ? Cela tient notamment à l’historique de l’épargne nationale. Après le “coup de frein” du Covid-19 (pic à 22,5 % en 2020), la tendance se stabilise mais reste au-dessus des niveaux observés avant la pandémie (12,5 % en 2015). En échange avec un sociologue de l’économie, il ressort que ce réflexe d’épargne s’ancre dans les périodes d’incertitude, et que la mémoire des crises donne envie de sécuriser plus que la moyenne historique.

Pourquoi tant d’écarts sur l’épargne ? Facteurs explicatifs

L’amplitude des differences, parfois spectaculaire, s’explique par un mélange de facteurs économiques et de changements de comportement. Une anecdote : un couple ayant eu un troisième enfant et un logement agrandi témoigne d’un “coup de frein” brutal sur son effort d’épargne pendant deux ans – puis d’une reprise progressive lorsqu’une nouvelle stabilité s’installe.

En 2026, l’inflation tutoie les 4 à 5 %, ce qui tend à amputer le pouvoir d’achat et met sous pression les protections habituelles. Les taux d’intérêt restent faibles (Livret A à 1,50 %), tandis que l’assurance-vie en fonds euros (2–2,5 %) continue d’attirer environ la moitié des personnes interrogées lors des études. Plusieurs experts rappellent que les parcours familiaux (chômage, retraite, séparation, naissance…) constituent souvent le tournant le plus fort, avant même les choix financiers. N’oublions pas l’impact grandissant des applications de gestion ou des « coachs digitaux », tout comme la préoccupation écologique qui pousse certains jeunes professionnels à chercher des placements labellisés responsables.

L’impact du contexte sur les solutions d’épargne

Mieux vaut se souvenir que chaque foyer compose son épargne selon des contraintes et des priorités personnelles, rarement figées.

- Difficultés budgétaires : l’épargne de précaution (livret, compte courant) s’impose spontanément

- Objectifs-clés de vie : une partie du budget placée sur la durée (PEL, assurance-vie, PER)

- Envie de rendement supplémentaire : ouverture vers des options comme ETF, SCPI ou fonds responsables

- Profil prudent : privilégier des placements garantis reste la norme

On estime à 60 % la part des épargnants qui préfèrent des supports sécurisés, contre seulement 1,5 % misant sur des produits à risque élevé. Comme l’a confié un conseiller lors d’un forum, il semble que le climat d’inflation modifie peu à peu les habitudes, parfois de façon imperceptible. Naviguer entre prudence et opportunité, ce n’est pas toujours évident quand les recommandations fluctuent ou se contredisent.

Comment situer son épargne par rapport à la moyenne ?

La question la plus fréquente reste : “Suis-je vraiment dans la moyenne ?” Désormais, la plupart des banques et plateformes spécialisées mettent à disposition des simulateurs en ligne : il suffit d’indiquer vos revenus, votre âge et votre capital pour obtenir instantanément une comparaison avec les repères régionaux ou nationaux.

Cela dit, ce “score” n’est jamais gravé dans le marbre. Il sert surtout à faire un point sur ses habitudes, déceler un potentiel de progression, voire s’inspirer d’autres familles aux profils identiques. Par exemple, si vous avez 40 ans et 260 € d’épargne mensuelle, le panel national vous situe en plein cœur des valeurs courantes. D’autres optent, selon un enquêteur en gestion de patrimoine, pour un guide ou une synthèse personnalisée, à télécharger gratuitement pour affiner encore la stratégie. Ces services sont le plus souvent accessibles sans inscription – et nombreux sont ceux qui s’étonnent de la simplicité et de la pertinence du retour.

Repères pour bien se comparer

Avant de se lancer, quelques points cruciaux facilitent la lecture des resultats en ligne :

- La moyenne est fortement influencée par les hauts revenus, ce qui accentue parfois l’écart ressenti

- Le parcours de vie (études, installation, parentalité, passage à la retraite…) induit des variations importantes d’un âge à l’autre

- Le lieu de vie (coût de l’immobilier, transports, emplois) impacte lourdement la capacité à épargner

- L’épargne de précaution doit rester le socle, avant d’envisager tout arbitrage plus ambitieux

Certains se rassurent en constatant qu’ils ne sont pas “portion congrue” – et quand bien même le montant paraît modeste, l’essentiel reste d’avancer à son rythme. Ne jamais banaliser son contexte personnel : chaque étape a sa propre logique.

Optimiser ou sécuriser son épargne : conseils pratiques et accessibles

Quelques stratégies éprouvées aident à étoffer ou diversifier son épargne, sans révolutionner le budget du quotidien. La règle du 50/30/20 revient souvent chez les conseillers financiers : 50 % pour les besoins, 30 % pour les envies, 20 % pour l’effort d’épargne. Quand le niveau d’épargne est faible, il suffit parfois de démarrer par un virement automatique régulier (20, 50, voire 100 €), afin de tirer parti dans le temps de l’effet “boule de neige”. Certains cadres racontent que la première annee, ces petites sommes se révèlent plus décisives que prévu, surtout lorsque la hausse de salaire se fait attendre.

Assurance-vie, Livret A, LDDS ou PEL restent des choix traditionnels pour la majorité des ménages, tandis que les ETF ou SCPI séduisent une frange de profils plus aventureux. Les options émergentes (par exemple, un livret à 4,5 % sur 3 mois ou une prime de bienvenue de 80 € chez Distingo Bank) rendent l’épargne plus accessible, tout en maintenant les garde-fous incontournables (comme le Fonds de Garantie des Dépôts ou la réglementation Sapin II/MIFID II).

Points clés pour progresser à son rythme

On recommande souvent d’agir sur ces leviers :

- Mettre en place un virement automatique (pour gagner en constance et en tranquillité d’esprit)

- Varier les placements (divers supports tels que livrets, assurance-vie, PER…)

- Utiliser un simulateur pour recalibrer ses objectifs d’épargne

- Faire appel à un professionnel ou télécharger un guide adapté à son contexte

La latitude d’action reste entière. Pas besoin de brusquer les choses : parfois un progrès modeste, initié par curiosité, transforme vraiment les habitudes sur plusieurs années. Chacun peut prendre le temps d’essayer, de corriger, puis d’ajuster – il n’y a pas de fatalité.

FAQ : les réponses rapides aux questions sur l’épargne moyenne

Vous hésitez encore à situer votre effort d’épargne ? Voici une synthèse directe pour y voir plus clair :

Quel est le taux d’épargne moyen en France en 2026 ?

14,2 % du revenu disponible, soit une fourchette de 240 à 260 € mensuels par ménage (source : INSEE, Banque de France, avril 2026).

Pourquoi l’épargne varie-t-elle tant selon les profils ?

Des facteurs multiples entrent en jeu : revenu, région, âge, mais aussi aléas de la vie (retraite, périodes de chômage, séparation…). Les foyers à hauts revenus passent le cap des 30 %; ceux disposant de moins de ressources flirtent avec 0 % ou franchissent la zone négative.

Comment calculer mon propre taux d’épargne ?

Il suffit de déduire le total de vos dépenses de votre revenu mensuel net, puis de rapporter le montant obtenu à vos revenus : (Épargne ÷ Revenu). Vous pouvez tout aussi bien vous servir d’un simulateur en ligne : la plupart fournissent une estimation rapide et fiable.

Quels placements pour atteindre la moyenne nationale ?

Les Livrets (A, LDDS, Distingo…), l’assurance-vie ou le PER sont plébiscités en 2026. Selon la conjoncture, les nouveaux livrets affichent de 1,50 à 4,5 %, l’assurance-vie tourne autour de 2–2,5 %, alors que le PER peut atteindre 3 % (avec quelques écarts possibles). Des primes de bienvenue peuvent par ailleurs compléter l’avantage à l’ouverture.

L’épargne moyenne est-elle suffisante face à l’inflation ?

Pas systématiquement : avec une inflation autour de 4 à 5 %, mieux vaut renforcer son épargne de précaution ou panacher ses supports. La plupart des spécialistes suggèrent de conserver l’équivalent de 3 à 6 mois de dépenses en réserve, avant d’élargir son choix de placements ensuite.

Pour aller plus loin, différents supports sont disponibles : guides thématiques, simulateurs, ateliers ou rendez-vous avec un conseiller – souvent accessibles sans engagement. Rappelons enfin : ne pas être dans la moyenne aujourd’hui ne préjuge pas de demain. L’essentiel reste de s’adapter à son parcours.