Retirer de l’argent de votre assurance vie Banque Postale n’a rien d’un parcours du combattant ; avec quelques repères concretes et des documents bien préparés, le capital ressort en quelques semaines, sans mauvaise surprise côté fiscalité ni succession. Plusieurs clients m’ont confié avoir financé des travaux imprévus ou soutenu un proche grâce à leur assurance vie ; dans la majorité des cas, une simple vérification du contrat lance la procédure – que ce soit en ligne ou directement à l’agence, le rachat partiel permet de conserver les principaux avantages, tandis que le rachat total clôture le contrat mais facilite la gestion d’un projet d’envergure. Si vous vous interrogez sur les délais, les abattements ou l’impact sur la transmission en 2026, vous trouverez ici des réponses claires et directes, enrichies d’astuces de terrain – un notaire en formation relevait récemment que l’accompagnement personnalisé fait toute la difference .

Vous souhaitez débloquer un capital pour des travaux, soutenir un membre de votre famille ou simplement profiter de votre retraite ? Le retrait (rachat) d’argent sur un contrat d’assurance vie Banque Postale suit des étapes accessibles, que ce soit en ligne ou en agence. Bien des personnes imaginent une procédure longue ou pleine de pièges fiscaux, alors qu’en réalité, avec les bons repères, ce processus se révèle relativement simple.

Peu importe que vous retiriez une partie ou l’intégralité de votre épargne : la démarche démarre par une estimation du montant accessible et une vérification du type de contrat (fonds euros ou unités de compte). Certains utilisateurs partent régulièrement d’une simulation en ligne, ce qui leur évite de mauvaises surprises.

Résumé des points clés

- ✅ Le rachat partiel conserve les avantages fiscaux et successoraux, le rachat total clôture le contrat

- ✅ Les démarches sont simples via l’espace client ou en agence avec un délai moyen de 5 à 15 jours ouvrés

- ✅ La fiscalité 2026 maintient des abattements importants avec un plafond de transmission stable

Comment retirer de l’argent de votre assurance vie à La Banque Postale ?

Quelques repères utiles à garder en tête :

- L’espace client Banque Postale permet un accès direct, tandis que la prise de rendez-vous en agence reste une option pour ceux moins familiers avec le numérique

- Une recherche rapide de la rubrique “Assurance vie” vous aide à cibler le bon contrat

- Il faut ensuite télécharger ou remplir le formulaire de rachat (souvent Cerfa standard), ce que beaucoup font depuis leur smartphone

- Ajoutez les justificatifs : pièce d’identité, RIB pour le virement, parfois un justificatif de domicile selon les situations

- La demande est validée, puis traitée par le conseiller BP – délais moyens pour le virement : 5 à 15 jours ouvrés

Pour accélérer le retrait, mieux vaut éviter les périodes de congé bancaire. La plupart des virements sont crédités en deux à trois semaines, suivant le volume de dossiers – un ancien salarié BP estime même que certains dossiers express passent en moins d’une semaine.

Les étapes clés pour un rachat partiel ou total

Le rachat partiel autorise un prélèvement sur la somme souhaitée, tout en conservant le contrat et ses avantages fiscaux et successoraux. Le rachat total, de son côté, clôture définitivement la relation – vous récupérez tout, mais la fiscalité spécifique et la clause bénéficiaire disparaissent. Certains conseillers rappellent cependant que le rachat total simplifie la gestion de gros projets, notamment en cas de transmission particulière.

On remarque souvent qu’après un rachat partiel, le contrat continue de générer du rendement et reste sous le plafond transmission c’est un argument fort pour ceux qui anticipent un projet de succession ou une donation ultérieure.

Documents requis pour valider le retrait

Un témoignage récent d’un lecteur illustre bien le processus simplifié : “J’ai envoyé un RIB et ma carte d’identité, puis j’ai reçu 10 000 € sur mon compte en une dizaine de jours, sans difficulté.”

La Banque Postale demande toujours :

- Un formulaire de rachat complété et signé

- Une copie de pièce d’identité (carte ou passeport)

- Un RIB du compte destinataire

Pour certains montants ou cas particuliers, un justificatif de domicile peut être demandé par le conseiller BP.

Rachat en ligne, en agence ou par courrier

La grande majorité des retraits se font désormais via l’espace client de la Banque Postale. Cependant, il est possible de déposer son dossier en agence ou d’obtenir le formulaire papier pour ceux qui préfèrent un contact direct.

A noter – le formulaire Cerfa est accessible ici formulaire rachat assurance vie Banque Postale. Vous pouvez l’imprimer, le compléter, puis transmettre vos pièces justificatives sans contrainte – une conseillère BP indiquait que recevoir un dossier complet accélère souvent le traitement.

Pour une demande urgente, le contact téléphonique ou la requête de virement express peut s’avérer efficace, à condition que les pièces soient toutes réunies.

Check-list pratique pour la Banque Postale

Avant envoi de votre dossier, vérifiez que vous disposez :

- Du formulaire de rachat (Cerfa ou BP)

- De votre carte d’identité ou passeport

- D’un RIB récent

- D’un justificatif de domicile (si vous avez changé d’adresse)

| Document | Utilité |

|---|---|

| Formulaire de rachat | Validation de la demande |

| Pièce d’identité | Contrôle anti-fraude |

| RIB | Virement du capital |

| Justificatif domicile | Cas de nouvelle adresse |

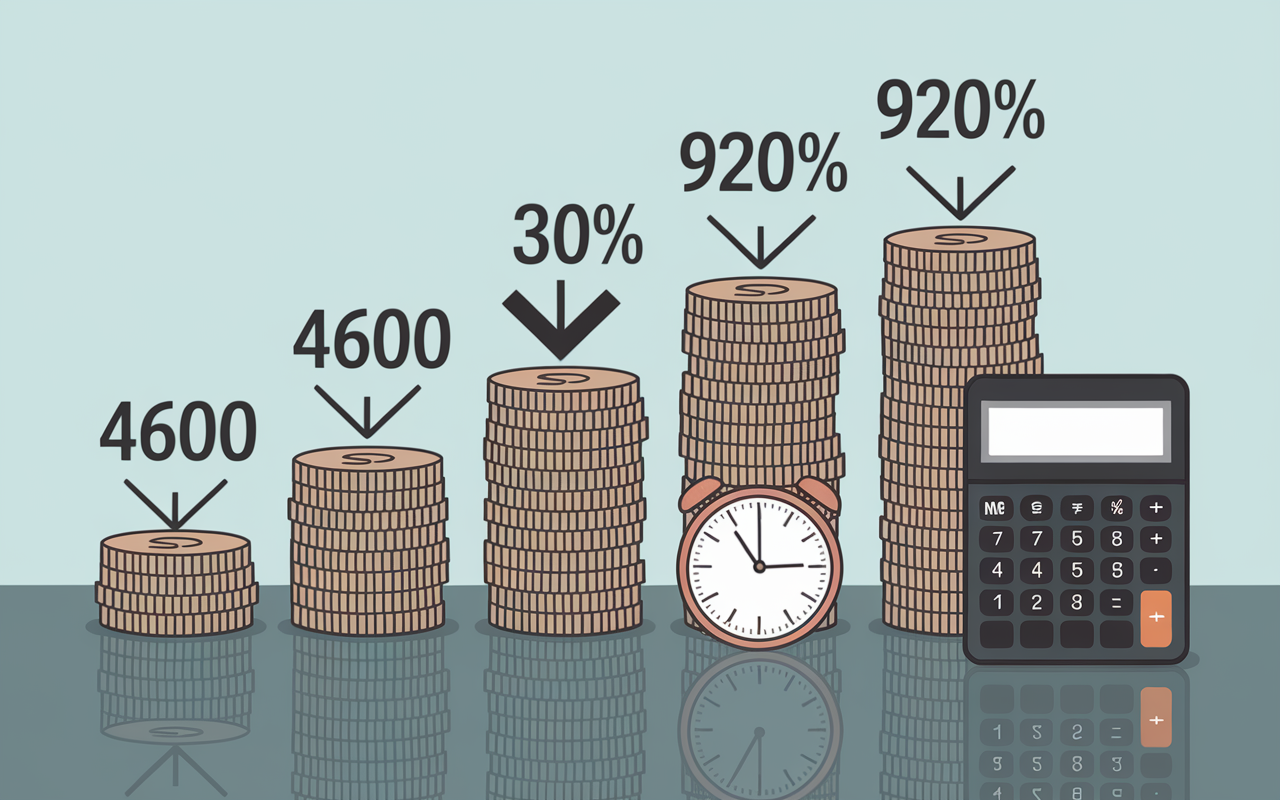

Fiscalité en 2026 : ce qui change et comment optimiser votre retrait

En 2026, la fiscalité du rachat sur assurance vie évolue légèrement – rassurez-vous, les abattements et la flat tax demeurent particulièrement avantageux pour les contrats de plus de 8 ans. Mieux vaut anticiper les effets sur le capital retiré, surtout concernant les sommes importantes – certains professionnels évoquent la nécessité de fractionner les montants et de choisir le bon moment de l’année.

Schéma simple : abattement, prélèvement, flat tax

Après 8 ans, un abattement s’applique sur les intérêts : 4 600 € par an pour une personne, 9 200 € pour un couple. Au-delà, les intérêts du rachat subissent la flat tax de 30 % (Impôt sur le revenu à 12,8 % + prélèvements sociaux à 17,2 %), et certains préfèrent patienter ou fractionner leur retrait pour en bénéficier plusieurs années.

Voici un tableau qui résume l’essentiel :

| Montant des intérêts | Abattement annuel | Imposition |

|---|---|---|

| Jusqu’à 4 600 € (personne) | Exonération | 0 € |

| Entre 4 600 et 10 000 € | Abattement appliqué | Flat tax sur le surplus |

| Au-delà | Abattement limité | Flat tax 30 % |

Selon Service Public, la fiscalité du rachat sur assurance vie Banque Postale en 2026 reste proche des années antérieures, avec le plafond transmission maintenu à entre 150 000 et 155 000 € par bénéficiaire – certains experts relèvent que cette stabilité rassure les familles lors de grandes transmissions.

Prélèvements sociaux et cas des primes versées avant/après 70 ans

Les prélèvements sociaux (15,5 %) sont automatiquement prélevés sur la part d’intérêts. Notons une subtilité : les primes versées avant vos 70 ans bénéficient du régime classique ; celles versées après 70 ans modifient le calcul de transmission. Certains seniors soulignent d’ailleurs ce changement, peu lisible à première vue.

En pratique, pour un retrait “vivant”, seule la succession sur le capital transmis est impactée, jamais sur le montant retiré. Ce point rassure généralement les clients qui veulent financer des travaux ou aider un enfant sans mettre en péril le patrimoine à transmettre.

Nouveautés et impact loi de finances 2026

L’amendement 2026 confirme le maintien du plafond de 152 500 € pour la transmission. Cependant, il oblige à davantage de transparence sur les opérations importantes. Si vous retirez l’essentiel de votre contrat, il est recommandé de signaler le montant à votre notaire ou conseiller BP pour éviter tout blocage lors d’une succession à venir.

Un cas réel : un retrait de 20 000 € sur un contrat ouvert il y a 12 ans permet une imposition modérée grâce à l’abattement, surtout si le retrait s’étale sur deux années. Une formatrice ajoute qu’échelonner les montants évite souvent de dépasser la limite imposable.

Alternatives au rachat classique : avance sur contrat, arbitrages et maintien des avantages

Dans certains cas, mieux vaut ne pas retirer tout de suite. Utiliser l’avance sur contrat d’assurance vie s’avère précieux : c’est un prêt, sans taxation immédiate, qui permet de conserver le capital et les atouts liés à la succession. Cette technique reste méconnue, mais elle séduit les clients qui souhaitent financer un projet sans modifier leur fiscalité – un conseiller BP signalait la hausse des demandes d’avance début 2024.

L’avance sur contrat assurance vie Banque Postale

La Banque Postale propose l’avance (sous conditions) : jusqu’à environ 80 % du montant disponible, remboursable sous 3 ans maximum, sans impôt ni prélèvement social tant que le contrat n’est pas racheté. Une simulation est vivement conseillée avec votre conseiller BP.

Si le besoin dépasse 30 000 €, l’avance se révèle très judicieuse lorsque vous ne souhaitez pas impacter la succession ou la fiscalité de l’année. L’anecdote d’un client ayant financé une rénovation puis réinjecté les fonds sur son contrat montre que la souplesse de l’avance peut faire la différence.

Arbitrage fonds euros vs unités de compte

L’arbitrage consiste à passer d’un fonds à un autre, sans retrait : il permet d’optimiser le rendement ou la liquidité. Déplacer une partie du fonds euros vers un support plus dynamique prépare un retrait sans perdre en performance. Un bon arbitrage évite parfois de retirer trop tot ; mais attention, le risque est plus important sur les unités de compte – un conseiller BP confirme que le choix d’arbitrage doit être bien pesé.

En pratique, l’arbitrage n’entraîne pas de fiscalité ; seul le retrait effectif (rachat) génère un impact fiscal. Les clients avertis privilégient souvent un arbitrage juste avant le départ à la retraite, histoire de maximiser leur capital sans perdre les avantages du contrat.

Transmission et succession : retrait vivant et plafond 152 500 €

Un retrait partiel ne supprime pas le bénéfice succession lié au plafond de 152 500 € par bénéficiaire, sauf si vous retirez l’intégralité et clôturez le contrat. La loi de finances 2026 affirme ce principe. Le capital transmis exonéré reste 152 500 € par personne, mais prudence avec les retraits massifs en fin de vie, ils pourraient limiter le montant transmis aux héritiers.

On recommande d’informer vos bénéficiaires avant tout retrait important ; le conseiller BP peut réaliser une simulation succession adaptée à votre situation. Plusieurs familles évoquent l’importance de cette anticipation pour éviter les malentendus lors de l’héritage.

| Situation | Impact succession |

|---|---|

| Rachat partiel | Avantage succession maintenu |

| Rachat total | Avantage succession perdu |

| Avance sur contrat | Succession intacte |

Un retour d’expérience assez parlant : “Ma mère a retiré 50 000 € pour ses travaux, il lui restait 120 000 € sur le contrat. Les enfants sont sereins côté succession, car le plafond exonéré s’applique encore sur le capital transmis.”

FAQ pratiques : délais, frais, succession, simulateur

Retirer de l’argent sur une assurance vie Banque Postale ne doit pas etre decourageant. Voici des réponses aux questions fréquentes, extraites de retours clients et de conseils professionnels Banque Postale.

Quel délai pour recevoir mon argent ?

En général, il faut compter 2 à 3 semaines après réception du dossier complet (formulaire + justificatifs), voire moins si le conseiller BP traite le dossier rapidement – il arrive que certains virements soient relativement rapides selon le volume de dossiers.

Quels frais applicables chez Banque Postale ?

Les frais de sortie pour rachat varient de 0,60 % à environ 3,5 % selon le contrat et le type de fonds (euros ou unités de compte). Il est utile de vérifier ces détails depuis votre espace client, ou de demander une estimation en agence – un expert fiscalité BP recommande d’intégrer ces frais dans votre calcul lors de la demande.

Est-ce que je garde mon contrat après un retrait partiel ?

Oui, à moins de solliciter un rachat total qui clôture le contrat. Les intérêts continuent de générer du rendement (actuellement environ 2,70 % sur fonds euros selon BP), et le volet succession reste optimisé – certains clients apprécient la stabilité du régime même après un retrait partiel.

Comment calculer la fiscalité sur mon rachat ?

Les intérêts retirés sont soumis à l’abattement annuel (4 600 € solo, 9 200 € couple). Au-delà, flat tax à 30 % (prélèvement forfaitaire unique).

Simulateur express :

| Montant rachat | Intérêts | Abattement | Imposition |

|---|---|---|---|

| 15 000 € | 2 000 € | 4 600 € | 0 € |

| 30 000 € | 10 000 € | 4 600 € | 5 400 € x 30 % = 1 620 € |

Pour une simulation plus précise, utilisez le simulateur officiel public ou demandez une analyse à votre conseiller BP.

Quelles nouveautés fiscales en 2026 ?

Le principal changement concerne la transparence sur les retraits conséquents. La fiscalité, les abattements et le plafond transmission 152 500 € restent inchangés – mieux vaut signaler chaque retrait significatif au notaire pour éviter des complications lors de la succession. Un notaire BP préconise d’informer systématiquement les héritiers.

Puis-je optimiser mon retrait ?

Le choix du moment influence l’imposition : privilégiez un retrait en fin d’année pour lisser le calcul, répartissez les montants sur deux années fiscales, et exploitez les abattements. La Banque Postale propose une simulation en temps réel sur l’espace client ou avec votre conseiller ; certains spécialistes conseillent d’en profiter avant toute démarche.

Checklist action directe :

- Connectez-vous à votre espace client

- Téléchargez le formulaire de rachat

- Préparez vos pièces justificatives

- Simulez la fiscalité et l’impact successoral

- Fixez un rendez-vous avec un conseiller BP

Pour finir, ne restez pas indécis. Un échange avec un conseiller Banque Postale permet de clarifier le montant net à retirer, l’impact fiscal immédiat et d’identifier l’option envisageable selon votre projet (travaux, transmission, retraite…). Un expert terrain souligne que la transparence du contact direct rassure le client.

Boutons d’action :

- Ouvrir mon espace client Banque Postale

- Simuler ma fiscalité assurance vie

- Contactez un conseiller BP

En dernier point à noter : votre capital reste accessible à tout moment, fiscalité maîtrisable et transmission intacte (jusqu’à 152 500 €). Pour ceux qui veulent l’essentiel sans jargon, la Banque Postale représente près de 20 millions de clients… il existe toujours une option directe, peu importe la complexité de votre situation.